Zelf pensioen opbouwen kan niet zonder beleggen

Moet ik voor pensioenopbouw gaan beleggen, of toch maar niet? Veel zelfstandigen en ondernemers voelen dit als een dilemma, wanneer ze serieus over hun oudedagsvoorziening na gaan denken. De keuze is om meerdere redenen niet moeilijk, want pensioenopbouw zonder beleggen is nagenoeg onmogelijk.

Het is verstandig om (zelf) extra pensioen op te bouwen, als u zelfstandig ondernemer of zzp’er bent. Want dan bouwt u geen werknemerspensioen op. Daarnaast bieden sommige werkgevers geen of een kleine pensioenregeling aan. Ook is het verstandig om zelf pensioen op te bouwen, als u een aantal jaren niet of weinig gewerkt hebt. Hierdoor is er een pensioengat ontstaan.

Beleggen is onontkoombaar

De huidige rentestand alleen al zorgt ervoor dat de keuze voor sparen of beleggen bij pensioenopbouw niet moeilijk is. Maar ook zonder de rente erbij te betrekken is beleggen onontkoombaar als het gaat om de oudedagsvoorziening. Alle pensioensystemen, dus ook die van de meest degelijke en voorzichtige pensioenfondsen, zijn gebaseerd op beleggen. Dat is niet voor niets. Pensioen opbouwen is iets van de lange termijn en dan leveren aandelen altijd meer rendement op dan rente of obligaties. Het stukje extra risico dat beleggen in aandelen met zich meebrengt is dan ook vanwege die lange termijn alleszins acceptabel.

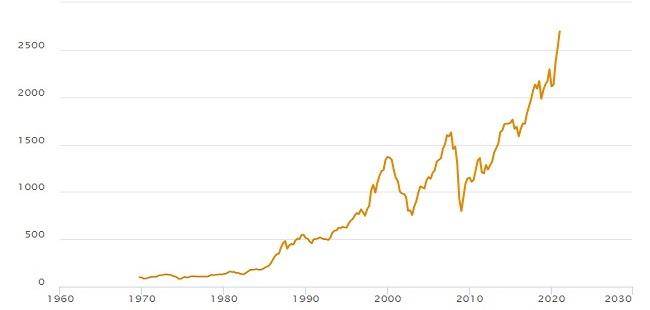

De ontwikkeling van de toonaangevende MSCI-index

Bron: MSCI

Zelf doen of uitbesteden?

Het is dan de vraag of je zelf gaat beleggen of dit uitbesteedt aan een vermogensbeheerder. Het is van belang om te beseffen dat het veel tijd en ervaring kost om een goede belegger te worden. Wie zelf niet over tijd en expertise beschikt, doet er goed aan het beleggen uit te besteden aan een professional.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Deze beleggingsprofessional kan een verstandige strategie uitstippelen wat betreft regioverdeling, verdeling van vermogen, sector, etc. Hij of zij beheert portefeuilles zonder emoties en is in staat om ook in geval van crises op de financiële markten het hoofd koel te houden. Dit vanuit de wetenschap dat beleggen voor de lange termijn altijd oplevert, ondanks de pieken en de dalen.

Het Nibud geeft als tip om minder risico bij de pensioensopbouw te nemen, als u spoedig met pensioen gaat. Financiële tegenvallers zijn op korte termijn namelijk moeilijker op te vangen.

Beleggen in box 1 of box 3?

Beleg ik dan in box 1 of in box 3, is de logische en belangrijke vervolgvraag. Ook daarover kunnen we duidelijk zijn. Box 1 biedt enig fiscaal voordeel, doordat de premiebetaling voor lijfrente aftrekbaar is. De uitkering later is belast, maar uiteindelijk is er wel wat fiscaal voordeel te behalen. Je bent wel verplicht de lijfrente periodiek uit te keren. Je hebt, kortom, altijd met de overheid te maken in box 1.

De overheid als onbetrouwbare partner

En daar wringt nu net de schoen. Diezelfde overheid heeft zich in de afgelopen tientallen jaren een uiterst onbetrouwbare partner betoond. Het is ongelofelijk om te zien hoe vaak regelingen voor oudedagsvoorziening zijn gefaciliteerd die vervolgens weer de nek zijn omgedraaid, zoals lijfrenteregimes en levensloopregelingen. Wij zijn dan ook van mening dat de flexibiliteit van box 3 belangrijker is dan te zijner tijd mogelijk enig belastingvoordeel. Box 3 heeft weliswaar de rendementsheffing, maar je bepaalt helemaal zelf wat je met je opbrengst doet.

Heffingsvrije vermogen

Het heffingsvrije vermogen in box 3 is dit jaar bovendien sterk verhoogd: van ruim €30.000 naar €50.000 per persoon. Met een fiscaal partner komt dit bedrag zelfs uit op €100.000. Dit laatste was in 2020 nog iets meer dan €60.000. De mogelijkheden om belastingvrij en met behoud van alle vrijheid zelf vermogen op te bouwen, zijn dus aanzienlijk verruimd.

door Frits van Manen

Frits is partner bij Vermogensbeheer.nl en heeft ervaring als beleggings- en vermogensadviseur bij een grote Nederlandse bank en fondshuis. Frits begeleidt vermogende particulieren, ondernemers, stichtingen en instellingen die op zoek zijn naar een goede en passende vermogensbeheerder.

Gerelateerd:

- Laten beleggen of toch zelf doen? Vergelijk de voor-en nadelen - 21 maart 2021

- Eerder stoppen met werken: hoeveel vermogen heeft u nodig in 2026? - 28 mei 2026

- Uw lijfrente komt vrij, wat kunt u het beste doen? - 28 november 2024

- Lijfrente: wat is het? Wanneer sluit je er een af? - 2 juni 2023

- Bedrijf verkopen, en dan? Over opbrengst & belasting - 5 april 2023

- Vermogen opbouwen voor je oude dag: in box 3, 2 of 1? - 29 juni 2021

- Pensioen opbouwen als DGA: privé of in de BV? - 15 maart 2022

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.