Waarom stijgt het aantal miljonairs zo hard?

Nederland telt meer miljonairs dan ooit. Elk jaar komen er tienduizenden bij, en de teller blijft stijgen, ook in jaren waarin de economie nauwelijks groeit. Hoe kan dat? En misschien wel de belangrijkste vraag: worden we daar als land ook echt welvarender van, of is het vooral een gevolg van geldontwaarding en stijgende bezitsprijzen?

In dit artikel ontleedt onze senior vermogensbegeleider Frits van Manen de werkelijke oorzaak, met de harde cijfers van het CBS als basis.

Een recordaantal miljonairs

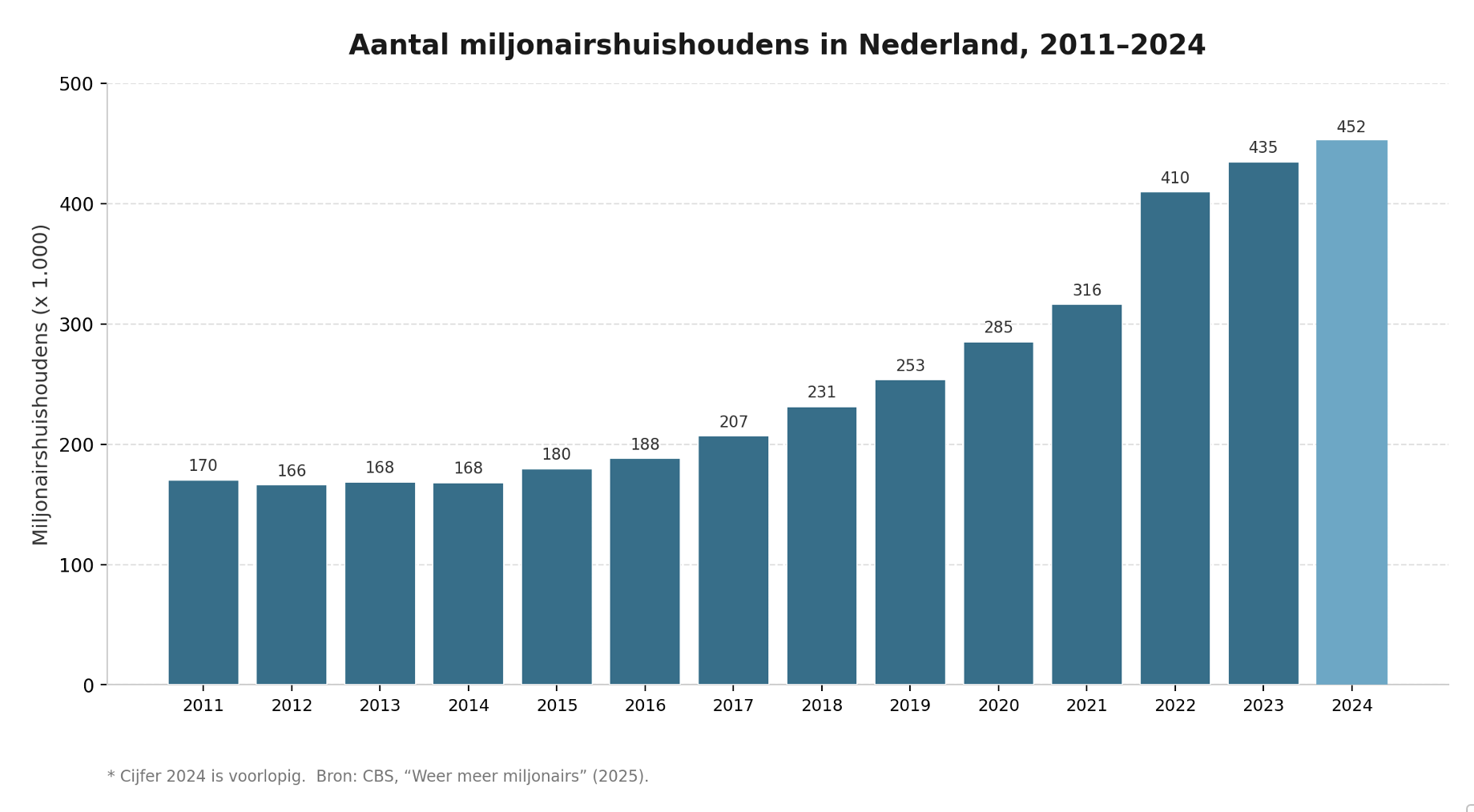

Op 1 januari 2024 telde Nederland naar schatting 451.800 miljonairshuishoudens. Daarmee steeg het aantal voor het tiende jaar op rij, en werd opnieuw een record gevestigd (bron: CBS).

De groei is opvallend hard gegaan. Waar Nederland in 2014 nog 168.100 miljonairshuishoudens telde, was dat tien jaar later bijna verdrievoudigd. Onderstaande grafiek toont de ontwikkeling sinds 2011

Die curve roept een fundamentele vraag op: groeit hier echte welvaart, of vooral de waarde van bezittingen op papier? Om dat te beantwoorden, moeten we eerst weten wat het CBS precies onder een miljonair verstaat.

Die curve roept een fundamentele vraag op: groeit hier echte welvaart, of vooral de waarde van bezittingen op papier? Om dat te beantwoorden, moeten we eerst weten wat het CBS precies onder een miljonair verstaat.

Wat is een miljonair volgens het CBS?

Het CBS rekent een huishouden tot de miljonairs als het een vermogen van 1 miljoen euro of meer heeft. Dat vermogen is het saldo van bezittingen min schulden. Cruciaal daarbij: het CBS telt de waarde van de eigen woning mee als bezit, ná aftrek van de bijbehorende hypotheekschuld. Het gaat dus om de overwaarde, niet om de woning en de schuld los van elkaar.

De bezittingen van huishoudens bestaan volgens het CBS uit bank- en spaartegoeden, effecten, de eigen woning, overig onroerend goed, ondernemingsvermogen, aanmerkelijk belang en overige bezittingen. De schulden omvatten onder meer de hypotheek op de eigen woning en consumptief krediet.

Eén belangrijke afbakening is daarbij vaak onderbelicht: het CBS telt opgebouwde pensioenaanspraken níet mee in dit vermogensbegrip, terwijl daar honderden miljarden in zitten. Het werkelijke vermogen van Nederlandse huishoudens ligt dus nog hoger dan deze cijfers suggereren; pensioenen vallen alleen buiten deze definitie.

Die definitiekeuze is belangrijker dan ze lijkt. Doordat de eigen woning meetelt, ligt het aantal miljonairs hoger dan wanneer het huis buiten beschouwing blijft, en wordt het aantal sterk gevoelig voor de huizenmarkt. Voor een deel van de huishoudens bepaalt de waardestijging van de woning of zij wel of niet over de grens van een miljoen gaan. Stijgen de huizenprijzen, dan groeit het aantal miljonairs vrijwel automatisch mee.

Met die definitie in het achterhoofd kunnen we de echte aanjagers van de stijging bekijken. En die liggen voor een belangrijk deel niet bij de huishoudens zelf, maar bij het monetaire systeem.

Geldschepping door centrale banken: de motor onder de stijging

Een belangrijke oorzaak van de stijging zit in het monetaire systeem. Geldschepping verloopt langs twee kanalen die elkaar versterken.

Centrale banken. In de jaren na de financiële crisis en opnieuw tijdens de coronaperiode kochten centrale banken (voor Nederland de Europese Centrale Bank, ECB) op grote schaal obligaties op. Dit beleid, bekend als kwantitatieve verruiming, vergrootte de hoeveelheid geld in het systeem aanzienlijk.

Commerciële banken. Minstens zo belangrijk: banken scheppen zelf nieuw geld zodra zij bijvoorbeeld een hypotheek verstrekken. Dat nieuwe geld stroomt rechtstreeks naar een vrijwel vaste woningvoorraad, en jaagt zo mede de huizenprijzen op.

Dat nieuwe geld verdween in beide gevallen niet zomaar in de reële economie. Een groot deel zocht rendement en vloeide naar bezittingen: aandelen en vastgoed. Het gevolg is wat economen “asset inflation” noemen: een stijging van bezitsprijzen die loskomt van de onderliggende economische groei. Wie aandelen of een huis bezat, zag zijn vermogen oplopen zonder daar iets voor te doen.

Hierbij speelt het zogenoemde Cantillon-effect, genoemd naar de 18e-eeuwse econoom Richard Cantillon. Het idee: wie het dichtst bij de “geldpers” zit, de bezitters van assets, profiteert het eerst en het meest van nieuw gecreëerd geld. Zij kunnen het omzetten in bezittingen vóórdat de prijsstijging zich breed door de economie verspreidt. Spaarders en loontrekkers komen pas later aan de beurt, als hun geld al koopkracht heeft verloren.

Voor Nederland werkt dit alles direct door: lage rentes en ruime liquiditeit stuwden de Nederlandse huizen- en aandelenprijzen op. En omdat het CBS de woningwaarde meetelt, vertaalt die assetinflatie zich rechtstreeks in een groeiend aantal miljonairshuishoudens.

Dat verband is goed zichtbaar wanneer u de groei van het aantal miljonairs naast de ontwikkeling van de geldhoeveelheid in de eurozone legt. We gebruiken hier het aggregaat M2 voor omdat die het beste de geldhoeveelheid weergeeft die als bestedingspotentieel “boven de markt” hangt en naar bezit kan stromen..png)

Het belang van de overheid bij inflatie: schulden “weginfleren”

Er is nog een partij die belang heeft bij oplopende prijzen: de overheid zelf. Veel landen, waaronder Nederland, hebben een aanzienlijke staatsschuld. Die schuld staat in nominale euro’s vast: een lening van 100 euro blijft op papier 100 euro, ook als de prijzen stijgen.

Juist daar zit het mechanisme. Bij inflatie daalt de reële waarde van een vaste schuld: de overheid betaalt later terug in euro’s die minder waard zijn. Tegelijk groeien door inflatie het nominale bruto binnenlands product en de belastinginkomsten mee, terwijl de schuld gelijk blijft. Mensen verdienen nominaal meer en betalen meer btw en inkomstenbelasting. Het resultaat is dat de schuld ten opzichte van de economie (de schuld-bbp-ratio) daalt. De schuld wordt als het ware door inflatie uitgehold.

Dit werkt het sterkst wanneer de rente die de overheid op haar schuld betaalt lager is dan de inflatie. Economen spreken dan van een negatieve reële rente, en in bredere zin van financiële repressie: spaarders en obligatiehouders verliezen koopkracht, terwijl de schuldenaar, de staat, wint.

Hier raken twee verhalen elkaar. Dezelfde inflatie die overheidsschulden uitholt, blaast ook de prijzen van huizen en aandelen op, en creëert zo extra miljonairs. Bezitters van vastgoed en aandelen worden beschermd tegen geldontwaarding en zien hun vermogen stijgen; spaarders en huurders betalen de rekening.

Eén nuance is hier op zijn plaats. In de eurozone bepaalt de onafhankelijke ECB het monetaire beleid, niet de nationale overheid. Het zou dus te ver gaan om te zeggen dat overheden bewust inflatie creëren om hun schuld kwijt te raken. Het is eerder een prikkel en een neveneffect: overheden hebben er belang bij, en profiteren ervan, maar sturen het niet rechtstreeks aan.

Lage rente als versneller

Naast de hoeveelheid geld speelt de prijs ervan, de rente, een sleutelrol. Jarenlang stond de rente extreem laag, en tijdelijk zelfs negatief. Dat had twee effecten die de vermogens opstuwden.

Ten eerste maakte goedkoop lenen het kopen van een huis aantrekkelijker en dreef het de huizenprijzen op. Ten tweede stuwt een lage rente de waardering van aandelen en vastgoed rechtstreeks omhoog: toekomstige opbrengsten worden tegen een lagere voet verdisconteerd, waardoor bezittingen vandaag meer waard zijn.

Daar kwam de zoektocht naar rendement bij. Met spaarrentes rond de nul werd sparen onaantrekkelijk, en weken huishoudens en beleggers uit naar vastgoed en aandelen, precies de bezittingen waarvan de prijzen toch al stegen. De recente renteomslag, waarbij centrale banken de rente weer verhoogden om de inflatie te beteugelen, vormt op termijn een rem op dit mechanisme, een punt waar we in de vooruitblik op terugkomen.

Stijgende huizenprijzen

Voor de Nederlandse cijfers is de huizenmarkt waarschijnlijk de meest zichtbare aanjager. Omdat de eigen woning meetelt in het vermogen, tilt elke prijsstijging huiseigenaren dichter naar de miljoengrens, of er zelfs overheen.

Van het vermogen van miljonairs bestaat een kwart uit de waarde van de eigen woning. Voor huishoudens breder gemeten is de woning veruit het grootste bezit: begin 2022 vormde de eigen woning 62 procent van alle bezittingen van Nederlandse huishoudens.

En die woningprijzen stegen hard. In mei 2024 lagen de prijzen van bestaande koopwoningen gemiddeld 8,6 procent hoger dan een jaar eerder. Het effect daarvan is ook terug te zien in het doorsneevermogen van alle huishoudens, dat opliep tot 135.500 euro op 1 januari 2024, vooral gedreven door de stijgende huizenprijzen.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Beleggingen, aandelen en bedrijfswinsten

Bij de meest vermogende huishoudens is het niet de woning die het verschil maakt, maar het ondernemings- en aandelenvermogen. Van de bezittingen van miljonairs bestaat 40 procent uit aanmerkelijk belang (wat betekent dat zij ten minste 5 procent van de aandelen van een bedrijf bezitten) en ondernemingsvermogen.

Stijgende aandelenkoersen en groeiende bedrijfswinsten werken daardoor direct door in hun vermogen. Dat verklaart waarom de allerrijksten in goede beursjaren extra hard groeien.

Hier zit een wezenlijk verschil met de doorsnee-Nederlander. Diens vermogen zit vooral vast in de eigen woning en in spaargeld: bezittingen die minder profiteren van beursrally’s en, in het geval van spaargeld, juist koopkracht verliezen door inflatie. De vermogensgroei concentreert zich zo bij wie al veel bezit aan aandelen en bedrijven.

Het belastingstelsel: waarom vermogen aan de top blijft hangen

Monetair beleid, rente en assetprijzen verklaren waarom vermogens stijgen. Maar ze verklaren niet waarom dat vermogen zich juist aan de top opstapelt en daar blijft. Daarvoor moeten we naar het belastingstelsel kijken.

Inkomen uit vermogen — rente, dividend en winst uit beleggingen — wordt in Nederland en veel andere EU-landen aanzienlijk lichter belast dan inkomen uit arbeid. Volgens berekeningen die onder meer door Oxfam zijn aangehaald, betaalt de rijkste 0,1 procent in Nederland effectief zo’n 20 procent belasting, terwijl een doorsnee werkende richting de 40 procent gaat.

Het gevolg is een sterke concentratie: de rijkste 1 procent van de huishoudens bezit bijna een kwart van al het Nederlandse vermogen. Doordat (geërfd en belegd) vermogen lichter wordt belast dan arbeid, blijft de aangroei grotendeels onbelast hangen bij een kleine groep. Het belastingstelsel versterkt zo het effect van de monetaire krachten: het zorgt ervoor dat wie al bezit, dat bezit gemakkelijker vasthoudt en uitbouwt.

Inflatie en de waarde van “een miljoen”

Er is ook een meer mechanische verklaring: een miljoen euro is simpelweg minder waard dan vroeger. Door geldontwaarding daalt de reële betekenis van de miljoengrens, waardoor steeds meer huishoudens die grens halen zonder dat hun koopkracht navenant is gestegen.

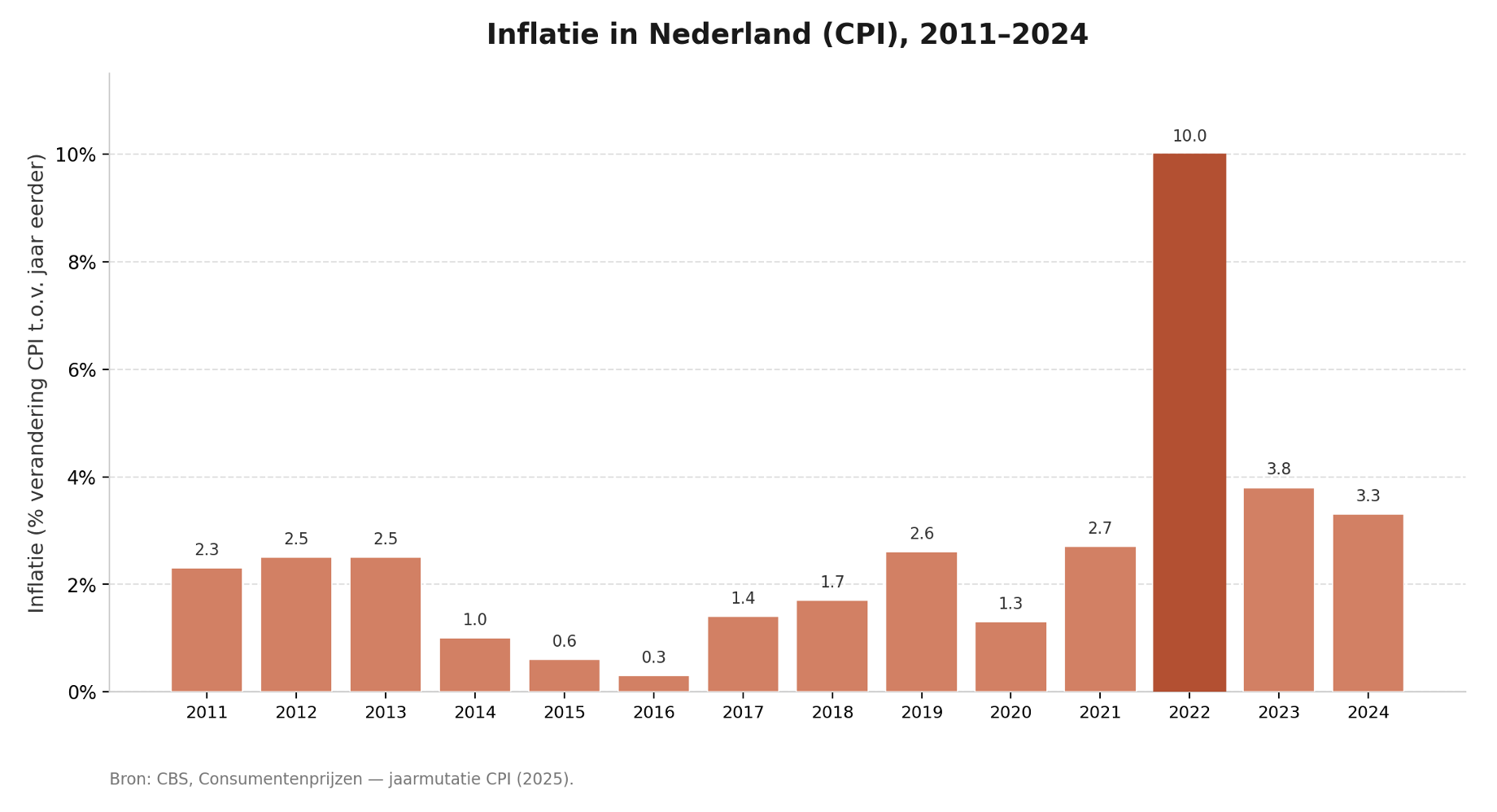

Een rekenvoorbeeld maakt dat concreet. Schakelen we de jaarlijkse inflatiecijfers uit de grafiek hieronder samengesteld aaneen, dan zijn de prijzen tussen 2011 en eind 2024 met ruim 42 procent (cumulatieve inflatie) gestegen. Dat betekent dat een miljoen euro uit 2011 eind 2024 nog maar zo’n 703.000 euro aan koopkracht waard is; omgekeerd heeft u eind 2024 ongeveer 1,42 miljoen euro nodig om hetzelfde te kunnen kopen als met een miljoen in 2011. Alleen al door de recente inflatiegolf van 2021 tot en met 2024 stegen de prijzen met ruim 21 procent; daardoor is een miljoen van begin 2021 inmiddels nog maar circa 826.000 euro waard. De miljoengrens ligt op papier vast, maar zakt in werkelijke koopkracht elk jaar verder weg. Daardoor halen steeds meer huishoudens die grens, zonder dat zij reëel rijker zijn geworden.

Dit hangt samen met de eerder besproken thema’s. Dezelfde groeiende geldhoeveelheid die assetprijzen opdrijft, voedt ook de consumentenprijsinflatie en holt tegelijkertijd de overheidsschuld uit. Inflatie, geldschepping en de stijging van het aantal miljonairs zijn zo verschillende uitingen van hetzelfde monetaire verschijnsel.

De inflatie was lange tijd laag, maar schoot in 2022 omhoog tot maar liefst 10 procent, de hoogste prijsstijging in decennia. Daarna bleef de inflatie met 3,8 procent (2023) en 3,3 procent (2024) ook boven het langjarige gemiddelde.

Toch is het te kort door de bocht om de hele stijging als een geldillusie weg te zetten. Ook na correctie voor inflatie nam het absolute aantal miljonairs toe al is die reële toename, veel beperkter dan de nominale verdrievoudiging suggereert. Er is dus meer aan de hand dan alleen geldontwaarding, wat ons bij de kernvraag brengt.

Toch is het te kort door de bocht om de hele stijging als een geldillusie weg te zetten. Ook na correctie voor inflatie nam het absolute aantal miljonairs toe al is die reële toename, veel beperkter dan de nominale verdrievoudiging suggereert. Er is dus meer aan de hand dan alleen geldontwaarding, wat ons bij de kernvraag brengt.

Worden we ook écht welvarender?

Als er steeds meer miljonairs bijkomen, betekent dat dan dat Nederland welvarender wordt? Het antwoord is genuanceerd: deels ja, deels nee.

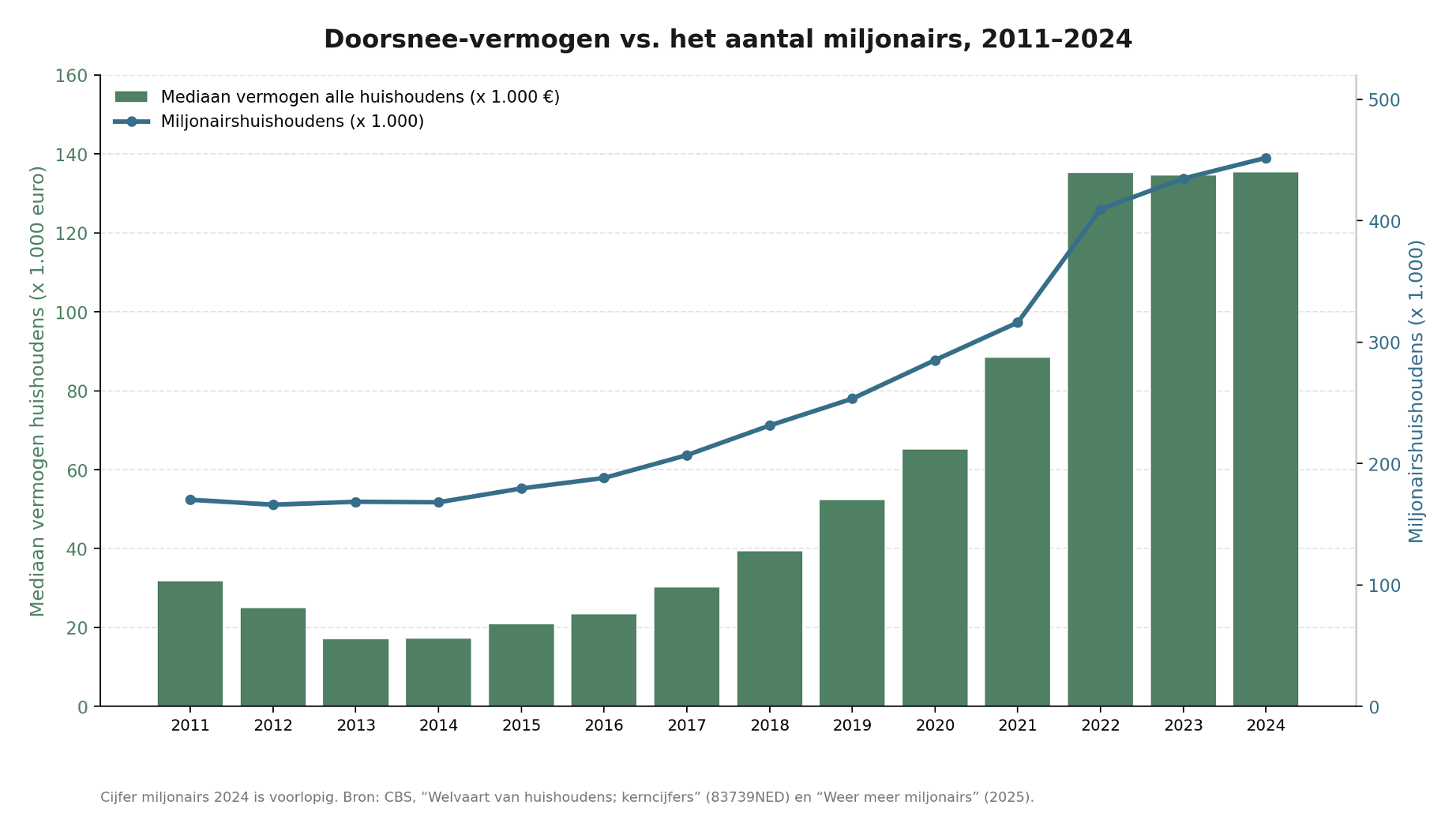

Het kritische signaal komt van het vermogen in het midden van de samenleving. Het mediane vermogen van huishoudens bedroeg op 1 januari 2024 135.500 euro, slechts zo’n 200 euro meer dan de 135.300 euro op 1 januari 2022. Omdat de prijzen in diezelfde periode sterk stegen, is het mediane vermogen na correctie voor inflatie juist gedaald. Met andere woorden: terwijl het aantal miljonairs aan de top oploopt, stond het reële vermogen van de doorsnee-Nederlander stil of liep het zelfs terug.

Aan de inkomenskant is het beeld positiever. In 2024 steeg de koopkracht van de Nederlandse bevolking in doorsnee met 3,6 procent, de hoogste koopkrachtstijging in meer dan twintig jaar. Over de langere termijn nemen bovendien het mediaan besteedbaar inkomen en de individuele consumptie, gemeten in constante prijzen, trendmatig toe, en behoort Nederland daarmee tot de Europese voorhoede.

De conclusie is dus tweeledig. Er is wel degelijk reële welvaartsgroei: op de lange termijn verdienen en consumeren Nederlanders meer, ook na inflatie. Maar de explosieve groei van het aantal miljonairs weerspiegelt die reële welvaart maar ten dele. Veel van de vermogenstoename is nominaal (een hogere woning- of aandelenwaarde op papier) en niet zomaar besteedbaar. Wie zijn huis niet verkoopt, is rijker op papier, maar merkt daar in het dagelijks leven weinig van.

Dat contrast is goed zichtbaar wanneer u het vermogen van de doorsnee-Nederlander naast de groei van het aantal miljonairs legt. Het mediane vermogen van huishoudens steeg jarenlang mee met de huizenprijzen, maar liep vanaf 2022 vast rond 135.000 euro, terwijl het aantal miljonairs juist bleef doorstijgen.

Mediaan vermogen van alle Nederlandse huishoudens (staven, x 1.000 euro, lopende prijzen) tegenover het aantal miljonairshuishoudens (lijn, x 1.000), 2011–2024. Het cijfer voor 2024 (miljonairs) is voorlopig. Bronnen: CBS, “Welvaart van huishoudens” (83739NED); CBS, “Weer meer miljonairs”.

Mediaan vermogen van alle Nederlandse huishoudens (staven, x 1.000 euro, lopende prijzen) tegenover het aantal miljonairshuishoudens (lijn, x 1.000), 2011–2024. Het cijfer voor 2024 (miljonairs) is voorlopig. Bronnen: CBS, “Welvaart van huishoudens” (83739NED); CBS, “Weer meer miljonairs”.

Het verschil zit hem in wat u bezit. Eigenaren van assets (huizen, aandelen, bedrijven) winnen reëel, omdat hun bezittingen meegroeien met of harder stijgen dan de inflatie. Spaarders en huurders verliezen juist koopkracht. Meer miljonairs betekent daarom niet automatisch een breder welvarender Nederland; het betekent vooral dat bezit lonender is geworden dan sparen of huren.

Een wereldwijd verschijnsel

De Nederlandse miljonairsboom staat niet op zichzelf. Dezelfde monetaire krachten (ruim geldbeleid, lage rente en stijgende assetprijzen) werken wereldwijd, en de cijfers aan de top zijn nog spectaculairder. Volgens het Billionaire Ambitions Report 2025 van UBS bereikte het gezamenlijke vermogen van de miljardairs een recordhoogte van circa 15,8 biljoen dollar, verdeeld over bijna 3.000 personen. In dat ene jaar groeide het miljardairsvermogen met circa 13 procent, de op één na grootste jaarstijging sinds UBS er in 1995 mee begon.

Die getallen vertellen hetzelfde verhaal als de Nederlandse cijfers, maar dan uitvergroot: vermogen concentreert zich in toenemende mate bij wie al bezit, en groeit het hardst aan de top. Het meest sprekende symbool daarvan is dat de wereld in 2026 haar eerste biljonair (Engels: trillionaire) kreeg. Toen ruimtevaartbedrijf SpaceX op 12 juni 2026 naar de Nasdaq ging tegen een waardering van ongeveer 1,75 tot 1,77 biljoen dollar, steeg het vermogen van oprichter Elon Musk (al de rijkste persoon ter wereld) tot circa 1,1 biljoen dollar. Daarmee overschreed voor het eerst een individu de biljoengrens. Het exacte bedrag beweegt mee met de beurskoers; de genoemde cijfers gelden rond de beursgang van 12 juni 2026.

Een biljoen is een getal dat zich nauwelijks laat bevatten: wie elke dag een miljoen euro zou uitgeven, zou er ruim 2.700 jaar over doen om het op te maken. Dat één persoon zoveel vermogen kan vergaren, terwijl het reële vermogen van de doorsnee-Nederlander vrijwel stilstaat, illustreert scherp wat dit artikel betoogt: dat de groei van vermogens vooral een verhaal is van bezit dat steeds harder rendeert, niet van breed gedeelde welvaart.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Wat betekent dit voor vermogenden?

Voor wie al vermogen heeft, is de boodschap van dit verhaal helder: laat uw geld niet stilstaan. Het hele mechanisme dat hierboven is beschreven (geldschepping, lage rente, inflatie en oplopende bezitsprijzen) beloont systematisch wie bezit, en straft wie spaart. Een spaarrekening keert doorgaans een rente uit die lager ligt dan de inflatie, zodat de koopkracht van dat geld jaar na jaar stilletjes afbrokkelt. In 2022, bij een inflatie van 10 procent, verloor spaargeld in één jaar een tiende van zijn werkelijke waarde, terwijl de rente op een spaarrekening daar ver bij achterbleef. Wie zijn vermogen passief op de bank laat staan, financiert in feite mee aan dezelfde “financiële repressie” waarmee overheden hun schulden uithollen: de spaarder betaalt de rekening, de bezitter van assets incasseert.

De keerzijde is dat precies dezelfde krachten in het voordeel werken van wie wél belegt. De vermogensgroei die het aantal miljonairs heeft verdrievoudigd, zat niet in spaargeld maar in aandelen, vastgoed en ondernemingsvermogen: bezittingen die met de geldontwaarding meegroeien of die juist harder stijgen dan de inflatie. Niet voor niets bestaat 40 procent van het vermogen van miljonairs uit aanmerkelijk belang en ondernemingsvermogen, en nog eens een kwart uit de eigen woning, terwijl spaargeld een bescheiden rol speelt. Wie van dit systeem wil profiteren in plaats van eronder te lijden, zet zijn vermogen dus actief aan het werk: gespreid beleggen in productieve bezittingen, in plaats van koopkracht te laten wegsmelten op een spaarrekening. In een wereld waarin geld structureel minder waard wordt, is niets doen geen veilige keuze, maar een vorm van langzaam verlies.

Vooruitblik: gaat de stijging door?

Het aantal miljonairs is inmiddels tien jaar onafgebroken gestegen. De vraag is wat die trend zou kunnen keren.

Veel hangt af van het toekomstige monetaire beleid. Zolang de ECB de geldkraan ruim houdt en de rente laag, blijven de prijzen van huizen en aandelen ondersteund. Draait dat beleid verder, dan kan de motor onder de vermogensgroei haperen. Ook de overheidsschuldpositie speelt mee: de prikkel om inflatie te tolereren verdwijnt niet zolang schulden hoog blijven.

De belangrijkste risico’s voor een omslag zijn dalende huizenprijzen, een beurscorrectie en aanhoudend hogere rentes. Stuk voor stuk zouden ze het aantal miljonairs kunnen laten dalen, net zo hard als het de afgelopen jaren is gestegen. Voor de “gewone” spaarder en de starter op de woningmarkt blijft de centrale vraag of bezit ooit weer bereikbaar wordt, of dat de kloof tussen bezitters en niet-bezitters verder oploopt.

Conclusie

Het aantal miljonairs in Nederland stijgt zo hard omdat de prijzen van bezittingen (huizen, aandelen en bedrijven) al jaren omhooggaan. Die assetinflatie wordt aangejaagd door geldschepping, zowel door centrale banken als door commerciële banken en door de lage rente. Overheden hebben er via inflatie belang bij hun schulden uit te hollen, wat diezelfde bezitsprijzen verder opstuwt, en het belastingstelsel zorgt ervoor dat de aangroei vooral aan de top blijft hangen. Doordat het CBS de eigen woning meetelt in het vermogen, vertaalt elke prijsstijging zich bovendien direct in meer miljonairshuishoudens.

De kernboodschap is dat het groeiende aantal miljonairs deels echte welvaartsgroei weerspiegelt, maar voor een groot deel een monetair en inflatie-fenomeen is. Reële welvaart neemt op lange termijn toe, maar het reële vermogen van de doorsnee-Nederlander stond de afgelopen jaren vrijwel stil. Meer miljonairs is dus niet hetzelfde als een welvarender Nederland; het is vooral een teken dat wie bezit, daar steeds harder van profiteert.

door Frits van Manen

Frits is partner bij Vermogensbeheer.nl en heeft ervaring als beleggings- en vermogensadviseur bij een grote Nederlandse bank en fondshuis. Frits begeleidt vermogende particulieren, ondernemers, stichtingen en instellingen die op zoek zijn naar een goede en passende vermogensbeheerder.

Gerelateerd:

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.