Geld investeren in 2026: de beste investeringsmogelijkheden voor uw vermogen

U heeft vermogen beschikbaar en wilt dat aan het werk zetten. De spaarrente in Nederland blijft voor veel spaarders beperkt, al bieden sommige (Europese) banken inmiddels rentes rond of boven de 2%. De ECB houdt de rente stabiel op 2%, de goudprijs breekt record na record en de aandelenmarkten schommelen door geopolitieke spanningen. Welke investeringsmogelijkheden zijn er? Wat past bij uw situatie? En hoe investeert u fiscaal slim? In dit artikel zetten we alle opties op een rij: van aandelen en obligaties tot goud, vastgoed en professioneel vermogensbeheer.

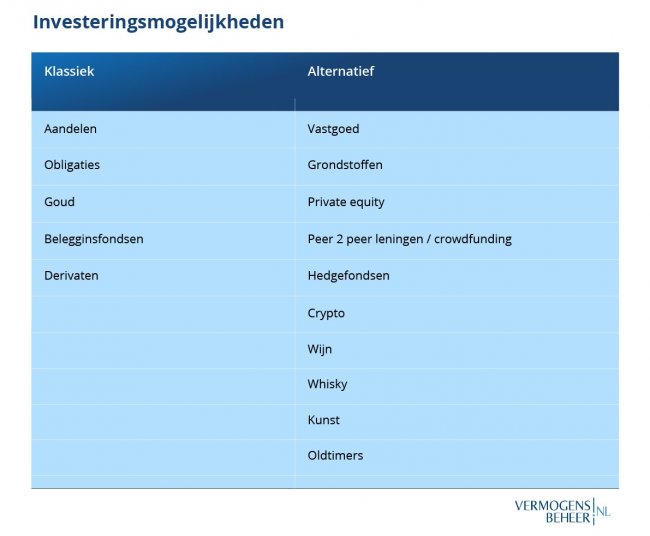

Waarin kunt u investeren? De mogelijkheden op een rij

Wie geld wil investeren, heeft in 2026 een breed palet aan mogelijkheden. Elke beleggingscategorie heeft eigen kenmerken op het gebied van rendement, risico en liquiditeit. Hieronder behandelen we de belangrijkste.

Aandelen: mede-eigenaar van een onderneming

Als u een aandeel koopt, wordt u mede-eigenaar van een bedrijf. U koopt dat aandeel via een beurs: in Nederland is dat Euronext Amsterdam, waar bekende bedrijven als ASML, Unilever en Shell genoteerd staan op de AEX-index. Kleinere bedrijven vindt u op de Midkap (AMX) en Small Caps (ASCX).

Rendement op aandelen komt uit twee bronnen: koersstijging en dividend. Bij verkoop verzilvert u de koerswinst; tussentijds kunt u jaarlijks of vaker een deel van de bedrijfswinst uitgekeerd krijgen. Niet elk bedrijf keert dividend uit: sommige investeren de volledige winst terug in groei.

Beleggen in aandelen kunt u niet rechtstreeks op de beurs doen. Dat loopt via een broker: een bank of gespecialiseerde (online) beleggingsbank die lid is van de beurs. U opent daar een beleggingsrekening, waarbij de aanbieder controleert of u de risico's begrijpt. Let ook op de kosten: aan kopen, verkopen en het bewaren van aandelen zijn transactie- en bewaarloonkosten verbonden die per aanbieder flink kunnen verschillen.

Aandelen zijn historisch gezien de best renderende beleggingscategorie op de lange termijn, met een gemiddeld rendement van circa 7–8% per jaar over periodes van tien jaar of langer. Maar die opbrengst komt met volatiliteit: koersen kunnen van dag tot dag flink schommelen. De AEX noteerde in maart 2026 rond de 967 punten, nadat de index eerder in het jaar nog boven de 1.000 stond. Geopolitieke onrust, met name rond het conflict in het Midden-Oosten, en oplopende energieprijzen zorgden voor druk op de koersen. Als u investeert in aandelen moet u tegen die beweeglijkheid kunnen.

Obligaties: zekerheid met een vaste vergoeding

Een obligatie is in feite een lening die u verstrekt aan een bedrijf of overheid. U ontvangt hiervoor een vaste rentevergoeding (couponrente) en krijgt op de afgesproken einddatum uw inleg terug. Bij de uitgifte zijn de looptijd en rentevergoeding bekend, wat obligaties voorspelbaarder maakt dan aandelen.

Toch zijn obligaties niet risicovrij. Ze hebben een beurskoers die kan stijgen en dalen, beïnvloed door de algemene rentestand en het vertrouwen in de uitgevende partij. Stijgt de marktrente boven de couponrente van uw obligatie, dan daalt de koers. Bedrijven kunnen failliet gaan en zelfs landen kunnen hun betalingsverplichtingen niet nakomen. Het risico wordt uitgedrukt in de hoogte van de rente: hoe hoger de vergoeding, hoe groter doorgaans het risico.

In het huidige renteklimaat, met een ECB-depositorente van 2% en een inflatie in de eurozone die begin 2026 rond de 1,7% lag, kunnen bepaalde Europese staatsobligaties een bescheiden positief reëel rendement bieden. Dat hangt af van de looptijd, het specifieke land en de actuele inflatie. Bedrijfsobligaties van solide ondernemingen leveren doorgaans iets meer op, maar brengen ook meer risico met zich mee. Voor beleggers die stabiliteit zoeken, blijven obligaties een waardevol onderdeel van een gespreide portefeuille.

Beleggingsfondsen en ETF's: spreiding in één product

In plaats van zelf individuele aandelen of obligaties te selecteren, kunt u ook beleggen via fondsen. Een beleggingsfonds bundelt het geld van veel beleggers en investeert dat in tientallen tot duizenden effecten. Zo koopt u met één transactie automatisch spreiding.

Er is een belangrijk onderscheid. Actieve beleggingsfondsen worden beheerd door fondsmanagers die proberen de markt te verslaan door continu posities aan te passen. Passieve fondsen, ook wel indexfondsen of ETF's (Exchange Traded Funds), volgen simpelweg een beursindex zoals de AEX, de S&P 500 of de MSCI World. Ze kopen dezelfde aandelen als in de index zitten, in dezelfde verhouding.

Het voordeel van ETF's is de lage kostenstructuur. De Total Expense Ratio (TER), de totale jaarlijkse kosten die het fonds in rekening brengt, ligt bij ETF's doorgaans tussen 0,05% en 0,50%, terwijl actieve fondsen vaak 1% tot 2% rekenen. Die kosten gaan rechtstreeks van uw rendement af. Onderzoek laat keer op keer zien dat het merendeel van de actieve fondsen over langere periodes de markt niet structureel verslaat. Dat maakt ETF's voor veel beleggers de efficiëntste keuze.

ETF's zijn bovendien doorlopend verhandelbaar tijdens beursuren, anders dan traditionele beleggingsfondsen die één keer per dag een koers vaststellen. U kunt kiezen uit ETF's per regio (Europa, VS, opkomende markten, wereldwijd), per sector (technologie, gezondheidszorg, energie) of een mix van aandelen en obligaties.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Goud en grondstoffen: bescherming in onzekere tijden

Goud is van oudsher een toevluchtsoord in tijden van onzekerheid. En in 2026 is dat goed zichtbaar: de goudprijs brak in maart door de $5.100 per troy ounce, aangejaagd door geopolitieke spanningen rond het Midden-Oosten, aanhoudende aankopen door centrale banken en vrees voor hogere inflatie door stijgende energieprijzen. Over heel 2025 steeg goud al meer dan 50% in waarde: het beste rendement in decennia.

U kunt op verschillende manieren in goud investeren: fysiek (baren en munten), via goud-ETF's die de spotprijs volgen, of indirect via aandelen in goudmijnbedrijven. Fysiek goud kent geen tegenpartijrisico maar brengt opslag- en verzekeringskosten met zich mee. ETF's zijn praktischer en goedkoper verhandelbaar.

Naast goud zijn er bredere grondstoffen als zilver, platina en olie. Deze zijn veelal conjunctuurgevoeliger dan goud en dienen een ander doel in de portefeuille: ze profiteren van economische groei en bieden inflatiebescherming. Beleggen in grondstoffen kan via ETF's die grondstoffenindexen volgen.

Alternatieve investeringen: van vastgoed tot private equity

Buiten de standaard beleggingscategorieën bestaan er tal van alternatieve investeringsmogelijkheden. Het doel is veelal een hoger rendement, maar het risico is vaak ook bovengemiddeld. De bekendste zijn:

Vastgoed: direct (een pand kopen en verhuren) of indirect via vastgoedfondsen en REIT's. Vastgoed biedt potentieel huurinkomsten én waardestijging, maar is minder liquide dan beursgenoteerde beleggingen en gevoelig voor renteontwikkelingen.

Private equity: investeren in niet-beursgenoteerde bedrijven, vaak via gespecialiseerde fondsen. De instapdrempels zijn hoog (meestal €100.000+) en uw geld zit jarenlang vast, maar het historische rendement ligt gemiddeld hoger dan bij beursgenoteerde aandelen.

Cryptovaluta: digitale munten als Bitcoin en Ethereum. De cryptomarkt is sinds de invoering van Europese regulering (MiCA) volwassener geworden, maar blijft uiterst volatiel. Bitcoin noteerde in maart 2026 rond $71.000. Crypto wordt door sommigen gezien als digitaal goud, maar het gedrag is onvoorspelbaarder.

Verder bestaan er nichecategorieën als wijn, whisky, kunst en oldtimers. Deze zijn doorgaans illiquide, moeilijk te waarderen en vereisen specifieke kennis. Ze zijn voor de meeste beleggers eerder een hobby dan een serieus vermogensbestanddeel.

Wat is de beste investering in 2026?

Er bestaat geen eenduidig antwoord op deze vraag: de beste investering hangt af van uw persoonlijke situatie, doelstellingen en risicobereidheid. Wel zijn er een aantal trends en thema's die in 2026 een centrale rol spelen voor beleggers.

Beleggingsthema's waar het grote geld naartoe stroomt

Professionele beleggers denken steeds vaker in thema's: brede structurele bewegingen waar jarenlang kapitaal naartoe stroomt. Het voordeel van thematisch denken is dat u niet hoeft te gokken op één winnaar. U kiest een richting en neemt er vervolgens breed positie in, bijvoorbeeld via een sector-ETF.

AI, halfgeleiders en energietransitie

De vraag naar rekenkracht voor kunstmatige intelligentie blijft explosief groeien. Datacenters worden wereldwijd in hoog tempo gebouwd, wat de vraag naar geavanceerde chips opdrijft. Nederlandse bedrijven als ASML, ASM International en Besi spelen hierin een sleutelrol. Tegelijk slurpen al die datacenters enorme hoeveelheden stroom, wat het thema energietransitie en infrastructuur versterkt.

Duurzaam beleggen (ESG) is inmiddels mainstream. Steeds meer vermogensbeheerders en institutionele beleggers integreren milieu-, sociale en governance-criteria structureel in hun beleggingsbeleid. Niet alleen uit overtuiging, maar ook omdat bedrijven met een sterk duurzaamheidsprofiel vaak beter presteren op de lange termijn.

Dividend en waarde-aandelen in een veranderende rentemarkt

Met de ECB-rente stabiel op 2% en de kans op een renteverhoging die volgens sommige beleidsmakers toeneemt, verschuift de aandacht naar bedrijven die solide dividenden uitkeren en tegen een redelijke waardering handelen. Zogenaamde waarde-aandelen, ondernemingen met stabiele kasstromen en een lage koers-winstverhouding, bieden in dit klimaat een aantrekkelijke combinatie van inkomen en bescherming.

Veilig investeren: kan dat?

Veilig investeren en tegelijk een goed rendement behalen: het is de wens van vrijwel elke belegger. Zeker als u een substantieel vermogen heeft opgebouwd, wilt u dat niet lichtvaardig op het spel zetten.

Wat is "veilig" bij beleggen? Rendement versus risico

Volledig risicovrij beleggen bestaat niet, en dat geldt ook voor niet beleggen. Geld op een spaarrekening laten staan is weliswaar "veilig" in de zin dat uw nominale bedrag niet daalt, maar door inflatie verliest u geleidelijk koopkracht. Met een spaarrente van rond de 1,5% en een Nederlandse inflatie die in 2025 op 3,3% uitkwam, werd uw spaargeld in één jaar effectief ruim anderhalf procent minder waard.

De kern van beleggen is het accepteren van een bepaalde mate van risico in ruil voor een potentieel hoger rendement. De vraag is niet óf u risico neemt, maar hoeveel en welk soort.

Veilig investeren met hoog rendement: wat is realistisch?

Wees alert op partijen die "gegarandeerd" hoog rendement beloven. Een realistisch verwacht rendement voor een breed gespreide, defensieve portefeuille (30% aandelen, 70% obligaties) ligt historisch rond de 4–5% per jaar. Een neutrale portefeuille (50/50) komt uit op circa 5–6%, en een offensieve portefeuille (80%+ aandelen) op 6–8%: telkens gemiddeld over langere periodes en vóór kosten. In slechte jaren kunt u bij alle profielen verlies lijden.

De vuistregel: hoe hoger het beloofde rendement, hoe hoger het risico. Producten die structureel meer dan 8–10% per jaar beloven zonder duidelijk risico zijn vrijwel altijd te mooi om waar te zijn.

Risicoprofielen uitgelegd: defensief, neutraal en offensief

Bij elke vermogensbeheerder of broker begint beleggen met het vaststellen van uw risicoprofiel. Dit bepaalt de verdeling (allocatie) van uw portefeuille over de beleggingscategorieën.

Defensief: Grotere nadruk op obligaties en deposito's. Geschikt als u uw vermogen vooral wilt beschermen en weinig koersschommelingen kunt verdragen. Typische verdeling: 25–35% aandelen, 65–75% obligaties en liquiditeiten.

Neutraal: Een evenwichtige mix. U accepteert gematigde schommelingen in ruil voor meer groeipotentieel. Typische verdeling: 45–55% aandelen, 45–55% obligaties.

Offensief: Groei staat centraal. U kunt tussentijdse dalingen goed verdragen en heeft een lange beleggingshorizon. Typische verdeling: 70–90% aandelen, 10–30% obligaties.

Voorbeeldportefeuilles bij een vermogen van €100.000+

Met een belegbaar vermogen van €100.000 of meer heeft u voldoende schaal om een goed gespreide portefeuille samen te stellen. In de praktijk kiezen veel beleggers in dit segment voor een combinatie van breed gespreide ETF's (bijvoorbeeld een MSCI World-tracker als basis), aangevuld met een obligatiecomponent voor stabiliteit en mogelijk een kleine positie in goud of grondstoffen (5–10%) als extra spreiding.

De precieze invulling hangt af van uw risicoprofiel, beleggingshorizon en persoonlijke situatie. Een professioneel vermogensbeheerder kan hierin maatwerk bieden.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Zelf investeren of uw vermogen laten beheren?

Dit is een fundamentele keuze. Beide routes hebben duidelijke voor- en nadelen.

Zelf beleggen via een broker: vrijheid en eigen regie

Zelf beleggen betekent dat u volledige controle heeft. U opent een rekening bij een broker, bepaalt zelf uw strategie en voert uw eigen transacties uit. De kosten zijn vaak lager dan bij vermogensbeheer, vooral als u kiest voor passieve ETF's.

De keerzijde: u bent verantwoordelijk voor alle beslissingen, inclusief herbalanceren, fiscale optimalisatie en het beheersen van uw emoties als de markten fors dalen. Onderzoek laat zien dat particuliere beleggers die zelf handelen gemiddeld minder rendement behalen dan de markt, veelal door op het verkeerde moment te kopen of te verkopen.

Vermogensbeheer: expertise zonder omkijken

Bij professioneel vermogensbeheer neemt een vermogensbeheerder de beleggingsbeslissingen voor u, binnen vooraf afgesproken kaders. Na het vaststellen van uw risicoprofiel, doelstellingen en beleggingshorizon stelt de beheerder een portefeuille samen en onderhouden zij die actief.

Vermogensbeheer is beschikbaar via banken (vaak vanaf €100.000, bij private banks vaak vanaf €500.000 of meer), zelfstandige vermogensbeheerders (meestal vanaf €100.000) en online vermogensbeheerders (al vanaf enkele tientjes per maand, volledig geautomatiseerd). Het verschil zit met name in de mate van persoonlijk contact en maatwerk.

Kosten vergeleken: TER, beheervergoeding en transactiekosten

De totale kosten die u betaalt hebben een direct effect op uw nettorendement. Bij zelf beleggen in ETF's bent u de fondskosten (TER, vaak 0,05–0,50%) plus eventuele transactiekosten van de broker kwijt. Bij vermogensbeheer komen daar beheerkosten bovenop, doorgaans tussen 0,5% en 1,5% per jaar over het belegd vermogen. Op een vermogen van €100.000 betekent 1% extra kosten op jaarbasis €1.000 minder rendement. Over twintig jaar telt dat op tot tienduizenden euro's door het samengesteld rente-effect.

Dat wil niet zeggen dat vermogensbeheer duurder uitpakt. Als een beheerder u behoedt voor emotionele foutbeslissingen, betere fiscale keuzes maakt en een gedisciplineerde strategie volgt, kan het nettorendement juist hoger uitvallen. De keuze draait om wat uw tijd, kennis en gemoedsrust u waard zijn.

Fiscaal slim investeren in 2026

Belasting is een van de belangrijkste factoren die het nettorendement op uw vermogen bepalen. Toch wordt dit onderwerp in veel beleggingsartikelen vergeten. Hier leest u wat u in 2026 moet weten.

Box 3 in 2026: fictief rendement, vrijstelling en belastingdruk

In Nederland betaalt u inkomstenbelasting over uw vermogen in box 3 (sparen en beleggen). De belasting wordt berekend op basis van een fictief rendement, niet op wat u daadwerkelijk verdiend heeft.

In 2026 gelden de volgende cijfers:

Heffingsvrij vermogen: €59.357 per persoon, €118.714 voor fiscale partners. Vermogen onder deze grens is onbelast.

Fictief rendement: Het fictief rendement verschilt per vermogenscategorie. Voor spaargeld is het voorlopige percentage 1,28%. Voor beleggingen en overige bezittingen geldt 6,00%. Het kabinet had op Prinsjesdag 2025 voorgesteld dit te verhogen naar 7,78%, maar de Tweede Kamer heeft die verhoging bij de behandeling van het Belastingplan 2026 op 27 november 2025 geschrapt.

Belastingtarief: 36% over het fictieve rendement.

Een concreet voorbeeld: heeft u €150.000 aan beleggingen en geen fiscaal partner, dan wordt €150.000 minus €59.357 = €90.643 belast. Over dat bedrag rekent de Belastingdienst een fictief rendement van 6%, wat neerkomt op €5.439. Daarover betaalt u 36% belasting: circa €1.958 per jaar.

Op basis van uitspraken van de Hoge Raad in juni 2024 moet de Belastingdienst uitgaan van uw werkelijk rendement als dit lager is dan het fictieve rendement. In de praktijk wordt dit pas verwerkt in de definitieve aanslag (niet in de voorlopige aanslag). Vanaf belastingjaar 2025 kunt u uw werkelijk rendement opgeven in de aangifte inkomstenbelasting. Raadpleeg uw fiscaal adviseur over de mogelijkheden voor uw specifieke situatie.

Wat verandert er in 2028? De Wet werkelijk rendement

Het wetsvoorstel Wet werkelijk rendement box 3 is door de Tweede Kamer aangenomen en ligt ter behandeling bij de Eerste Kamer. Als de Eerste Kamer het voorstel tijdig goedkeurt, gaat het nieuwe stelsel per 1 januari 2028 in. Daarmee zou het systeem van fictieve rendementen verdwijnen.

Onder het nieuwe stelsel betaalt u belasting over wat uw vermogen daadwerkelijk oplevert: spaarrente, dividend, huurinkomsten én waardestijging van beleggingen, ook als u nog niets heeft verkocht. Daar staat een rendementsvrijstelling tegenover van €1.800 per persoon (€3.600 voor fiscale partners). Het belastingtarief blijft 36%.

De belangrijkste wijziging: de huidige heffingsvrije vermogensgrens vervalt. In plaats daarvan betaalt u alleen belasting over het rendement boven de vrijstelling. Dit kan voor sommige beleggers gunstiger uitpakken, en voor anderen juist niet, afhankelijk van de verhouding tussen vermogensomvang en rendement.

Fiscale tips voor beleggers met €100.000+ vermogen

Als u boven het heffingsvrije vermogen zit, loont het om na te denken over de fiscale inrichting van uw vermogen. Enkele aandachtspunten:

De verdeling van vermogen met uw fiscale partner kan het totale belastingbedrag beïnvloeden. Spreek met een fiscaal adviseur over de optimale verdeling.

Groene beleggingen genieten in 2026 nog een (beperkte) vrijstelling en heffingskorting, maar deze worden verder afgebouwd en vervallen naar verwachting per 2028.

Als u beleggingen in een BV aanhoudt, vallen deze onder een ander fiscaal regime (box 2). Voor grotere vermogens kan dat voordeliger zijn, maar de regels zijn complex en veranderen regelmatig. Persoonlijk fiscaal advies is hier essentieel.

De risico's van investeren

Bij elk potentieel rendement hoort een keerzijde. Wie investeert moet de risico's begrijpen, en accepteren dat ze zich ook daadwerkelijk kunnen voordoen.

Marktrisico, renterisico en valutarisico

Marktrisico is het risico dat de waarde van uw beleggingen daalt door brede marktbewegingen. Een beurscorrectie van 20–30% komt historisch gezien elke vijf tot tien jaar voor. In 2026 is dit risico actueel door de geopolitieke onrust rond het Midden-Oosten, oplopende energieprijzen en de onzekerheid over het rentebeleid van zowel de ECB als de Amerikaanse Federal Reserve.

Renterisico treft met name obligatiebeleggers: als de marktrente stijgt, dalen bestaande obligaties in waarde. Met de ECB die een renteverhoging inmiddels niet meer uitsluit, is dit een reëel scenario voor 2026.

Valutarisico speelt als u investeert in beleggingen die in een andere munt genoteerd staan. Een brede wereldwijde ETF bevat veel Amerikaanse aandelen in dollars. Als de euro sterker wordt ten opzichte van de dollar, daalt de waarde van die beleggingen in euro's, ook als de onderliggende koers stijgt.

Derivaten: alleen voor wie weet wat hij doet

Derivaten zijn financiële producten die hun waarde ontlenen aan een onderliggend effect, meestal een aandeel. De bekendste zijn opties en futures. Met derivaten kunt u risico's afdekken of juist versterken. Ze bieden de mogelijkheid om ook in een vlakke of dalende markt rendement te maken.

Maar derivaten zijn complex en kennen een (zeer) hoog risico. U kunt meer verliezen dan uw inleg. Stap hier alleen in als u precies begrijpt hoe het product werkt en wat de consequenties zijn van verschillende marktscenario's. Voor veruit de meeste beleggers zijn derivaten niet nodig om een goed rendement te behalen.

Emotie als grootste vijand

Het grootste risico voor beleggers is misschien niet de markt, maar hun eigen gedrag. Onderzoek van financieel-wetenschappers laat structureel zien dat particuliere beleggers de neiging hebben te laat in te stappen (als koersen al hoog staan) en te vroeg uit te stappen (als koersen dalen). Die emotionele reactie kost gemiddeld 1–3% rendement per jaar.

Een helder beleggingsplan, een vaste herbalanceringsstrategie en, als u dat prettig vindt, de discipline van een vermogensbeheerder helpen om die valkuil te vermijden.

In vijf stappen van spaargeld naar investeringsplan

1. Bepaal uw financiële situatie. Hoeveel vermogen heeft u? Welk deel kunt u voor langere tijd missen? Zorg dat u altijd een buffer aanhoudt voor onverwachte uitgaven, doorgaans drie tot zes maanden aan vaste lasten.

2. Stel uw doel en horizon vast. Belegt u voor uw pensioen over twintig jaar? Of wilt u over vijf jaar een grote uitgave doen? Hoe langer uw horizon, hoe meer risico u zich kunt veroorloven.

3. Bepaal uw risicoprofiel. Hoeveel koersschommeling kunt u verdragen, financieel én emotioneel? Dit bepaalt uw verdeling over aandelen, obligaties en alternatieven.

4. Kies uw route. Gaat u zelf beleggen via een broker, of laat u het beheren door een professional? Vergelijk kosten, service en trackrecord.

5. Spreiding is de sleutel. Investeer nooit uw volledige vermogen in één aandeel, sector of regio. Brede spreiding verlaagt het risico zonder het verwacht rendement evenredig te verlagen. Het is de dichtstbijzijnde "free lunch" in beleggen.

Veelgestelde vragen

Wat is de beste investering op dit moment?

Er is geen universeel "beste" investering. De juiste keuze hangt af van uw doel, risicoprofiel en horizon. Voor lange termijn vermogensgroei zijn breed gespreide aandelenfondsen (ETF's) historisch gezien het meest effectief. Wie stabiliteit zoekt, voegt obligaties en goud toe.

Waarin kun je het beste investeren met €100.000?

Met dit bedrag heeft u voldoende schaal voor een goed gespreide portefeuille. Veel beleggers in dit segment kiezen voor een mix van wereldwijde ETF's als basis, aangevuld met obligaties voor stabiliteit en eventueel een kleine positie in goud. U kunt ook overwegen een professioneel vermogensbeheerder in te schakelen.

Kan je veilig investeren met hoog rendement?

Volledig risicovrij én hoog rendement bestaan niet samen. U kunt het risico wel beheersen door spreiding, een passend risicoprofiel en een lange beleggingshorizon. Een realistisch rendement voor een gespreide portefeuille ligt tussen 4% en 8% per jaar, afhankelijk van uw risicoprofiel.

Wat zijn de investeringsmogelijkheden in 2026?

De belangrijkste categorieën zijn aandelen, obligaties, beleggingsfondsen en ETF's, goud en grondstoffen, vastgoed en alternatieve beleggingen. Actuele thema's in 2026 zijn AI en halfgeleiders, energietransitie, dividendaandelen en edelmetalen.

Hoeveel belasting betaal ik over mijn beleggingen?

In box 3 geldt in 2026 een heffingsvrij vermogen van €59.357 per persoon. Daarboven betaalt u 36% belasting over een fictief rendement van 6% op beleggingen. Vanaf 2028 wordt naar verwachting overgegaan op belasting over het werkelijk behaalde rendement.

door Frits van Manen

Frits is partner bij Vermogensbeheer.nl en heeft ervaring als beleggings- en vermogensadviseur bij een grote Nederlandse bank en fondshuis. Frits begeleidt vermogende particulieren, ondernemers, stichtingen en instellingen die op zoek zijn naar een goede en passende vermogensbeheerder.

Gerelateerd:

- Laten beleggen of toch zelf doen? Vergelijk de voor-en nadelen - 21 maart 2021

- Hoe presteert uw vermogensbeheerder? - 2 april 2026

- Estate planning: geef uw vermogen door zoals ú het wilt - 20 maart 2026

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.