Beurscorrectie door coronavirus | een nuchtere analyse

De maatregelen rond het indammen van het coronavirus gaan ons in een wereldwijde recessie storten. Met een fikse beurscorrectie als gevolg. Maar wat is een beurscorrectie en hoe schadelijk is deze? We vragen het aan vermogensexpert Jos Leeser.

Een beurscorrectie is een plotselinge, zeer scherpe daling op een beurs. De koersen dalen in een rap tempo en enorme tegoeden verdampen. Bij een zeer sterke koersdaling spreekt men van een beurscrash of krach. Anders dan bij een zogeheten bearmarkt dalen de koersen niet gestaag over een lange periode tijd, maar is er sprake van een plotse en scherpe daling.

Een beurscorrectie is dus slecht voor beleggers. Of niet?

Bijna jaarlijks vinden tussentijdse beurscorrecties van 10% of meer plaats. Doorgaans zijn deze vrij snel geneutraliseerd. Een beurscorrectie vergelijken wij vaak met het snoeien van een plant. Kort na het snoeien ziet de plant er wat sneu uit. Je zou hem bijna uit z’n pot rukken en naar de stort brengen. Wat voor de plant geldt, geldt ook voor de beurscorrectie: snoeien is gewoon een voorwaarde voor bloei. Een beurscorrectie is dus vooral een kans voor de belegger, maar natuurlijk vervelend voor beleggers die al vol belegd op de beurs zijn.

Hoezo een kans? Beleggers maken toch enorme verliezen?

Een beurscrash ontvouwt zich volgens een bepaald scenario. De beurscorrectie wordt bijna altijd voorafgegaan door een sterke stijging op de beurs gevolgd door een sterke daling. Vandaar het woord ‘correctie’. De beurskoers veert terug naar zijn normaalstand. Door de elasticiteit veert de koers iets te ver door, met een tijdelijke koersdaling als gevolg.

En dus is het bij een beurscorrectie vooral zaak om rustig te blijven. Beleggen is altijd een zaak van de lange adem. Het gaat altijd om de structurele koersontwikkeling en niet om de conjunctuur. De twee pieken – voor de crash en na de crash – wegen vrijwel altijd zwaarder dan het dal.

U begrijpt dat dit een hele nuchtere analyse is. De praktijk is weerbarstiger. Beleggen is mensenwerk en wij mensen zijn niet altijd even rationeel. Zodra emoties de overhand krijgen gaat het vaak mis. En bij een echte crash lopen de emoties nu eenmaal hoog op.

Kunt u een voorbeeld noemen van hoe dergelijke emoties meespelen?

We kennen natuurlijk allemaal de beurscrash van 1929. En vooral de dramatische zwartwit foto’s van wanhopige handelaren. Er zijn daarna meerdere beurscrashes geweest en voor een goed voorbeeld hoeven we niet zo ver terug in de tijd. Neem de beurscrisis van oktober 1987. De Dow Jones verloor in een dag ruim 22 procent. U kunt zich de paniek voorstellen onder beurshandelaren en beleggers. Uit een soort blinde paniek – helemaal voor te stellen gezien de omstandigheden – liquideerden veel beleggers hun volledige beleggingsportefeuille. Hun argument was heel logisch: ‘Zo hoef ik niet een nóg groter verlies te lijden’.

Maar zo logisch bleek dit niet. Helaas voor de uitgestapte beleggers was de daling van tijdelijke aard. Nog geen vijf jaar later stond de beurs ruim tachtig procent boven het niveau van de crash. De uitgestapte belegger had dubbel verloren. Hij had forse verliezen gemaakt tijdens de crash en niks verdiend na de crash toen de beurs weer opkrabbelde.

Het wrange is dat de uitstappers zelfs meegewerkt hebben aan de verliezen. Doordat zij hun posities van de hand deden, daalden de koersen nog harder waardoor meer beleggers in paniek raakten en er een kettingreactie ontstond.

Ook recenter zagen we dit effect, tijdens de financiële crisis in 2008. Forse dalingen tot wel - 50% en heel veel onrust en angst. Maar ondanks deze crisis die zijn weerga niet kende, kwamen de beurzen er weer bovenop en beleggers die de rust hadden bewaard profiteerden hiervan.

Doorgaan als het zo slecht gaat, dat druist toch in tegen je gevoel?

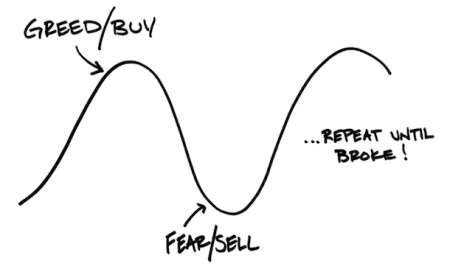

Klopt. De Amerikaan Carl Richards heeft het psychologische mechanisme achter dit soort beleggersgedrag haarfijn blootgelegd. Hij noemt het The Behaviour Gap. Je ziet zijn idee uitgelegd in onderstaande illustratie.

Mocht het al niet helder zijn: Veel beleggers kopen op het hoogtepunt van de markt uit hebzucht en verkopen op het dieptepunt uit angst. Nadat ze hersteld zijn van de financiële en psychische klap, stappen ze weer in op het volgende hoogtepunt en weer uit op het volgende dieptepunt en zo voort. Dit instappen en uitstappen is dus pure emotie. Beter gezegd: pure menselijke emotie. In de woorden van Richards:

"It's not that we're dumb. We're wired to avoid pain and pursue pleasure and security. It feels right to sell when everyone around us is scared and buy when everyone feels great. It may feel right - but it's not rational."

Bent u zelf ook een emotionele belegger?

Overweeg dan het beleggen uit te besteden aan een professionele vermogensbeheerder. Een belangrijke taak van vermogensbeheerders is namelijk het beleggingsbeleid consistent zonder emoties uitvoeren. Vraag een gratis SelectieRapport aan met daarin een persoonlijke selectie van goede en passende vermogensbeheerders.

U zegt dat de beurskoers de macro-economische groei volgt. Hoe zit dit?

Een beurscorrectie is een conjuncturele daling rond een structureel stijgende lijn. Deze structurele lijn volgt de groei van de economie. De economie groeit om twee redenen.

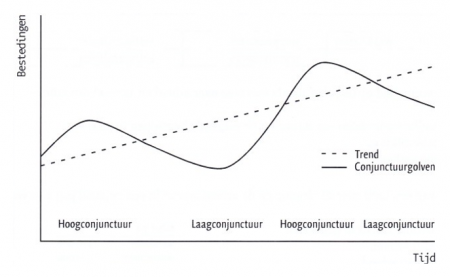

De eerste reden van economische groei is de aanwas van de wereldbevolking. Er zijn steeds meer mensen die een woning willen met een breedbeeldtelevisie en de bijbehorende elektriciteit om Netflix te kijken. Dit leidt weer tot meer breedbeeldtelevisiefabrieken en energiecentrales, die op hun beurt weer bemenst moeten worden.

De tweede reden dat de economie groeit is gelegen in het feit dat we als mensheid de dingen beter en slimmer doen. Hiermee stijgt de productiviteit die zich vertaalt in groei van de economie. In onderstaand grafiek is het macro-economische model samengevat.

Door de economische groei hebben we met z’n allen meer welvaart te verdelen. De winsten van ondernemingen stijgen. En de aandelenkoers is afhankelijk van ondernemingswinsten en de waarde die we hieraan toekennen. Anders gezegd: hoeveel willen we betalen voor de winsten van een onderneming?

Door de beide factoren volgt de economische groei dus een structurele, stijgende trend lijn. En de beurskoersen volgen met schommelingen deze lijn.

N.B. U snapt dat dit een versimpelde weergave van de werkelijkheid is.

Hoe ziet de beurskoers eruit over de lange termijn?

Laten we de Dow Jones index als voorbeeld nemen. In de bovenstaande grafiek staat de beurskoers over de afgelopen honderd jaar. U ziet duidelijk de conjuncturele schommelingen rond een structureel stijgende lijn.

Hoe lang duurt het herstel na een beurscorrectie?

Een beurscorrectie heeft grote impact. Het is daarom aardig om te kijken hoelang het duurde voordat een belegger die vlak voor een beurscorrectie instapte zijn inleg weer terug had. De langste terugverdientijd kende de correctie in 1929. Wie toen vlak ervoor instapte, had pas na acht jaar zijn inleg terug. Voor de belegger die in 2000 instapte, gold een terugverdientijd van zeven jaar en voor de instappers van 2008 vijf jaar.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Het coronavirus stort ons in een mondiale recessie. Moeten we stoppen met beleggen?

Een virus, hoe heftig ook, zorgt nooit voor een koersdaling. Het virus is hooguit de aanleiding voor (veelal angstige) beleggers om hun aandelen van de hand te doen, met een koersdaling tot gevolg. Ook als er eenmaal een beurscorrectie is, hoeft dit geen reden te zijn om te stoppen met beleggen. Wij zien nu zelfs beleggers die gewacht hebben op een daling om eindelijk (voorzichtig) te kunnen instappen.

Laten we teruggaan naar ons voorbeeld van de plant. Direct na het snoeien biedt onze plant een armetierig aanzicht, met z’n dorre bladeren en takken als stompjes. Maar wie geduld heeft, geeft de plant voldoende water en wacht op de voorjaarszon die de takken en bladeren doet ontspruiten als nooit tevoren.

Of u rustig kunt blijven in roerige tijden is uiteraard afhankelijk van de mate van risico dat u loopt. Ons advies is simpel: beleg alleen met gelden die u kunt missen op de korte termijn om zo uw doelstellingen op de lange termijn te realiseren. En kies een de beleggingsstrategie die hierbij past. Een Vermogensplan kan u helpen om deze doelen helder te krijgen en uw beleggingen hierop af te stemmen.

Je leest soms het advies om bij een beurscorrectie juist actief te handelen. Is dat ook uw advies?

Er zijn experts die dit adviseren inderdaad. Wij zijn hier geen voorstander van. Om twee redenen. Ten eerste ontbreekt het de gemiddelde belegger aan de expertise, tijd en (voor)kennis om garen te spinnen bij een beurscorrectie. Zo is short gaan op onderliggende effecten voor de normale belegger niet weggelegd. Dit geldt ook voor het verkopen van long-posities om deze na de correctie voordelig terug te kopen.

Ons tweede bezwaar betreft het risico. Door te acteren op een beurscorrectie ga je uit van een voorspelbare ontwikkeling van de koersen. Maar de werkelijkheid is vele malen complexer. Op een dergelijk korte termijn zijn koersen of richtingen totaal onvoorspelbaar. Je loopt dus het risico dat je onjuiste keuzes maakt en je verliezen juist vergroot. Wat ons betreft is het devies niet acteren, maar juist geduld aan de dag leggen. Je kunt het gras niet laten groeien door eraan te trekken.

Dus ik spin garen bij een beurscorrectie?

Garanties zijn nooit te geven. Het is een feit dat u bij een beurscorrectie verliezen maakt. Bij een fikse krach kan de correctie meer dan een jaar aanhouden. Dat heeft een aanzienlijke impact op de waarde van uw portefeuille. Maar het effect is altijd van tijdelijke aard en wordt gecompenseerd door winsten die volgen. Na regen komt ook hier zonneschijn. Hoe vaak we achteraf toch tegen ons zelf zeggen: “had ik toen maar……”.

Samengevat: heb geduld tot de gesnoeide plant weer tot bloei komt en uw beleggingsportefeuille weer rendeert.

door Jos Leeser

Als voormalig bankier, vermogensbeheerder, consultant en klachtenbehandelaar kent Jos Leeser de ins en outs van beleggen en vermogensbeheer. Jos is partner bij Vermogensbeheer.nl en begeleidt vermogende particulieren, ondernemers, stichtingen en instellingen die op zoek zijn naar de juiste vermogensbeheerder.

Gerelateerd:

- Wel of geen aandelenbubbel, hou de focus op uw plan - 6 mei 2021

- Rendement vermogensbeheerders eerste helft 2020 - 29 juli 2020

- Onrustige beurzen: maak onderscheid tussen selectiemoment en beleggingsmoment - 12 augustus 2019

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.