Erfbelasting (successierechten) voor particulieren in 2023

Erfbelasting, ook wel successierecht genoemd, is een belasting op erfenissen in Nederland. Het is een complex en vaak gevoelig onderwerp, omdat het gaat om het belasten van vermogen dat is verkregen na het overlijden van een dierbare. Erfbelasting is een belangrijk onderwerp dat veel emoties kan oproepen. Het voelt voor velen als een oneerlijke belasting omdat het meestal over geld gaat waar de erflater (de overledene) al belasting over heeft betaald via loon-, inkomsten- en/of vermogensbelasting. Maar voor de ontvanger zijn het extra inkomsten. En daarover heft de staat belasting. Gelukkig is er een vrij hoge vrijstelling, zodat de meeste erfgenamen geen of weinig hoeven af te dragen. In dit artikel komen de belangrijkste aspecten van erfbelasting in Nederland in 2023 aan bod.

Wat is erfbelasting?

Erfbelasting is belasting die wordt geheven over de waarde van de erfenis die een persoon ontvangt na het overlijden van een familielid of naaste. De belasting is gebaseerd op de waarde van de erfenis en wordt berekend over het bedrag dat hoger is dan de vrijstelling. De vrijstelling is dus het bedrag waarover geen erfbelasting verschuldigd is. In Nederland is de hoogte van de vrijstelling afhankelijk van de relatie tussen de erflater en de erfgenaam. In 2023 gelden er specifieke vrijstellingen en tarieven. Ze worden per jaar vastgesteld. Het is daarom van belang om goed geïnformeerd te zijn over de regels en vrijstellingen die gelden in Nederland.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Hoe wordt erfbelasting berekend?

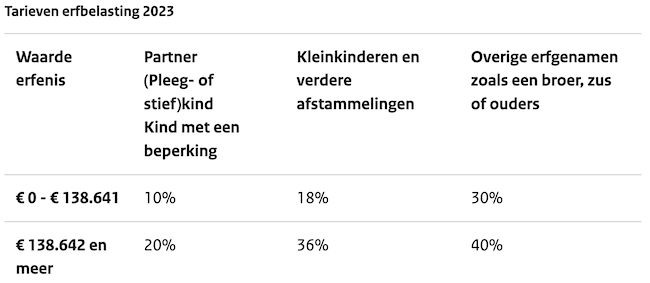

De hoogte van de erfbelasting is afhankelijk van 2 zaken: de waarde van de erfenis en van de relatie tussen de erflater en de erfgenaam. De belastingtarieven variëren van 10% tot 20% voor partners en kinderen, en van 18% tot 40% voor overige erfgenamen. De tarieven zijn progressief, wat betekent dat hoe hoger de waarde van de erfenis, hoe hoger het toe te passen tarief.

Vrijstellingen erfbelasting in 2023

Zoals gezegd, de meeste mensen hoeven geen of maar weinig erfbelasting af te dragen. Er gelden namelijk vrijstellingen. Is de erfenis lager dan de vrijstelling, dan betaal je niets. In 2023 gelden de volgende vrijstellingen:

Partners: € 723.526

Kind, pleeg- of stiefkind, kleinkind: € 22.918

Achterkleinkind: € 2.418

Kind met een beperking € 68.740 (hiervoor gelden extra voorwaarden)

Ouder(s): € 54.270

Andere erfgenaam,bijvoorbeeld een broer of zus: € 2.418

Het is belangrijk op te merken dat de vrijstellingen per persoon gelden. Dus als de erfenis wordt verdeeld onder meerdere erfgenamen, dan wordt de vrijstelling per erfgenaam toegepast. Een uitzondering hierop zijn 2 ouders, daarbij is de vrijstelling gelijk aan die voor 1 ouder. Ook zijn er speciale regels voor ondernemingsvermogen en bijzondere situaties zoals overlijden als gevolg van een misdrijf.

Tarieven erfbelasting in 2023

Erfbelasting verlagen

Erfbelasting verlagen

Er zijn mogelijkheden om de erfbelasting te verlagen. Dit begint met het vaststellen van de waarde van de erfenis. Er zijn diverse zaken die u niet hoeft mee te tellen. Meer informatie hierover is te vinden op de website van de Belastingdienst.

Verder is het bijvoorbeeld mogelijk om gebruik te maken van de jaarlijkse schenkingsvrijstelling. Hiermee kunt u elk jaar belastingvrij een bedrag schenken aan kinderen, kleinkinderen of andere erfgenamen. In 2023 bedraagt deze vrijstelling € 6.035 per (pleeg-, stief)kind en € 2.418 voor alle andere personen. Er zijn hogere vrijstellingen voor een eenmalige schenking met een speciaal doel, zoals een dure studie of aankoop van een eigen woning. Door gebruik te maken van deze vrijstelling kunt u de waarde van de erfenis verlagen en daarmee ook de erfbelasting die erfgenamen moeten betalen. Daarnaast zijn er nog andere mogelijkheden om de erfbelasting te verlagen, bijvoorbeeld door gebruik te maken van een keuzetestament.

Aangifte erfbelasting

Na het overlijden van een dierbare moet er aangifte worden gedaan voor de erfbelasting. De erfgenamen zijn hiervoor verantwoordelijk en hebben daarvoor acht maanden de tijd na het overlijden van de erflater. De Belastingdienst stuurt hiervoor een aangifteformulier op. Het is raadzaam om een specialist te raadplegen bij het indienen van de aangifte voor erfbelasting, zodat u zeker weet dat u aan alle vereisten voldoet en geen onnodige kosten maakt.

door Frits van Manen

Frits is partner bij Vermogensbeheer.nl en heeft ervaring als beleggings- en vermogensadviseur bij een grote Nederlandse bank en fondshuis. Frits begeleidt vermogende particulieren, ondernemers, stichtingen en instellingen die op zoek zijn naar een goede en passende vermogensbeheerder.

Gerelateerd:

- Erfbelasting berekenen: vrijstelling & tarieven 2022 - 10 augustus 2021

- Erfbelasting besparen: wat biedt het keuzetestament? - 6 april 2021

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.