Erfbelasting berekenen: vrijstelling & tarieven 2022

Na het overlijden van een partner of familielid moeten de nabestaanden vaak erfbelasting betalen. Dat is de belasting die wordt geheven over het nalatenschap van de overleden persoon. Het gaat hierbij om de waarde van zowel spullen als vermogen, minus eventuele schulden. Maar hoeveel bedraagt de erfbelasting tegenwoordig? En is die erfbelasting voor alle erfgenamen gelijk?

De tarieven en vrijstellingen voor de erfbelasting in 2023 treft u hier aan >

Erfgenamen krijgen binnen vier maanden na het overlijden een brief van de Belastingdienst, waarin staat of zij aangifte moeten doen. Meestal ontvangt de partner of het oudste kind van de overledene deze brief. Als uit het testament of een verklaring van erfrecht blijkt dat een executeur of een notaris gemachtigd is om de aangifte erfbelasting in te vullen, dan stuurt de Belastingdienst de aangiftebrief naar die gemachtigde. In de brief staat ook hoe u aangifte erfbelasting doet en wanneer de aangifte bij de Belastingdienst binnen moet zijn.

Tegenwoordig kan deze aangifte ook digitaal geregeld worden. Met het nummer dat op de condoleancebrief vermeld staat, kunnen de erfgenamen inloggen op de webapplicatie van de Belastingdienst.

Let op: als u te laat bent met het indienen van de aangifte gaat de Belastingdienst rente over de erfbelasting berekenen.

Alleen economische waarde

Bij de erfbelasting hoeft u alleen de economische waarde van de inboedel aan te geven. Het bedrag dat de hoogste bieder ervoor geeft. Dat is vaak niet zoveel, tenzij het gaat om een bijzonder stuk kunst, antiek of dure sieraden.

Het gaat dus niet om de verzekerde waarde, die vaak veel hoger ligt dan de economische waarde. Het opgeven van de verzekerde waarde kan leiden tot een veel te hoge aanslag.

Belastingvrij erven

Als erfgenaam van de overledene mag u een bepaald bedrag belastingvrij erven. De grootte hiervan hangt af van uw relatie tot de overledene. Het belastingvrije bedrag voor de partner is vrij hoog, waardoor hij of zij vaak geen belasting hoeft te betalen.

De belastingvrije bedragen zijn in 2022:

Partner van de overledene: €680.645.

Kind of kleinkind van de overledene: €21.559. Bij een handicap is de vrijstelling soms €64.666.

Ouder van de overledene: €51.053. Als de andere ouder ook nog leeft, is het sámen €51.053.

Andere relatie tot de overledene: €2274. Daar vallen ook achterkleinkinderen onder.

Als uw erfenis hoger is dan het belastingvrije bedrag, dan moet u dus belasting betalen. De hoogte hiervan hangt ook hier af van uw relatie tot de overledene.

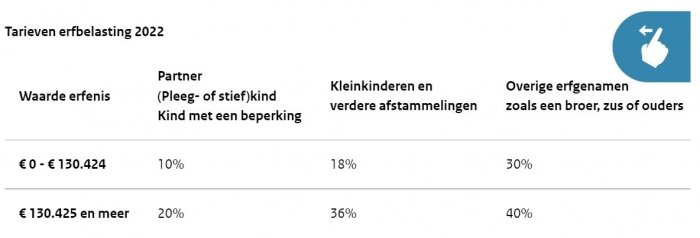

Tarieven erfbelasting 2022

Bron: Belastingdienst

Voorbeeld erfbelasting berekenen

Een voorbeeld is Jan. Zijn moeder overlijdt en laat hem €50.000 na. Deze €50.000 is hoger dan de vrijstelling van €21.559. Dat betekent dat Jan belasting moet betalen. Omdat het nagelaten bedrag lager is dan €130.425 valt Jan in het belastingtarief van 10% (kind). Jan betaalt erfbelasting over €50.000 minus de vrijstelling van €21.559: €28.442. Dat komt neer op €2.844.

De vader van Jan erft €100.000 van zijn vrouw. Dit is lager dan de vrijstelling van €671.910. Hierdoor hoeft hij geen erfbelasting aan de fiscus af te dragen.

Wilt u berekenen hoeveel de erfbelasting bedraagt? De Belastingdienst heeft een rekenhulp hiervoor.

Samenwonen

Stel, dat u niet gehuwd was met de overledene, maar wel samenwoonde. Hoe staat het dan met de erfbelasting? U moet in dat geval een samenlevingscontract hebben dat minstens zes maanden geleden door de notaris is opgesteld. Dan hebt u als samenwoner dezelfde vrijstelling als een gehuwde. Zonder notarieel samenlevingscontract moet u minimaal vijf jaar samenwonen om in aanmerking te komen voor de vrijstelling.

Erfenis verwerpen

Overigens kunt u de erfenis ook verwerpen. Als u zeker weet dat er meer schulden zijn dan bezittingen, dan doet u er goed aan de erfenis af te wijzen. U kunt dat via een verklaring bij de rechtbank regelen.

Daarnaast kunt u de erfenis beneficiair aanvaarden of zuiver aanvaarden. Bij beneficiaire aanvaarding geeft u aan dat u de erfenis alleen accepteert als er sprake is van een positief saldo. U aanvaardt de erfenis dus alleen als de bezittingen groter zijn dan de schulden.

Bij zuivere aanvaarding accepteert u de erfenis zonder voorbehoud. Het is lastig om later op deze keuze weer terug te komen.

door Hubert Jan Lambooy

Als jurist heeft Hubert Jan veel ervaring in de financiële sector. Zo heeft hij bij diverse levensverzekeraars samengewerkt met vermogensbeheerders en beleggingsfondsen. Hierdoor heeft hij een goed beeld gekregen van de juiste criteria, waarop deze beleggingsinstellingen het best beoordeeld kunnen worden. Bij Vermogensbeheer.nl begeleidt hij vermogende particulieren, ondernemers, stichtingen en instellingen die op zoek zijn naar een goede en passende vermogensbeheerder.

Gerelateerd:

- Erfbelasting (successierechten) voor particulieren in 2023 - 16 maart 2023

- Erfbelasting besparen: wat biedt het keuzetestament? - 6 april 2021

- Schenkbelasting 2022: Tarieven & Vrijstelling voor kinderen - 29 december 2020

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.