Eerder stoppen met werken? Hoeveel moet u sparen? En wat zijn de gevolgen?

Een grote wens van veel mensen is om eerder te stoppen met werken. Misschien staat u hierbij ook weleens stil. Waar moet u rekening mee houden? En wat zijn de consequenties, als u eerder met pensioen wilt gaan?

Wanneer wilt u stoppen met werken?

De eerste vraag die u moet beantwoorden is wanneer u eerder wilt stoppen met werken. Is dit volgend jaar, over vijf jaar, of pas over tien of twintig jaar vanaf nu. Als u eerder wilt stoppen met werken dan uw pensioendatum zult u een periode moeten overbruggen tot het ingaan van uw oudedagsvoorziening.

Hoeveel kost uw levensstijl?

Daarnaast moet u achterhalen hoeveel geld u per maand/ per jaar uitgeeft. Dit is vaak een lastigere klus dan het lijkt. Wij komen namelijk in de praktijk genoeg mensen tegen die geen idee hebben hoeveel ze uitgeven. Ook is het onze ervaring dat hun opgave van de uitgaven niet strookt met de werkelijkheid. Onze tip aan u is om het bedrag dat u per maand/ per jaar uitgeeft te verhogen met 25 procent met als omschrijving ‘onvoorziene uitgaven’.

Houd rekening met inflatie

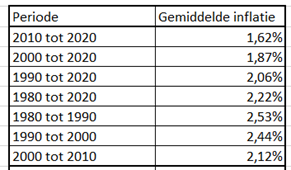

Verder moet u rekening houden met de invloed van inflatie op uw uitgaven. Onze ervaring is dat veel mensen graag eerder willen stoppen met werken en hun huidige uitgavenpatroon willen voortzetten, maar vaak de mate overschatten waarin dit ook feitelijk realiseerbaar is. Dit komt omdat de meeste van ons gewend te denken in nominale bedragen. Hierbij wordt ervan uitgegaan dat men over 10 jaar met € 1 hetzelfde kan kopen als nu. Maar dat is natuurlijk niet zo. Er is immers inflatie (zie figuur 1).

Figuur 1: gemiddelde inflatie in de afgelopen decennia, bron OECD

Vermogen opbouwen

Voor een goed pensioen kunnen we niet meer rekenen op de overheid. Een oplossing is om zelf te beginnen met sparen of beleggen. Door periodiek een bedrag opzij te zetten én een aantrekkelijk rendement te halen op dat geld kunt u een mooi vermogen opbouwen. Dat vermogen kunt u gebruiken om eerder te stoppen met werken.

Aangezien sparen momenteel nauwelijks iets oplevert en de spaarrente in bepaalde gevallen zelfs negatief is, is beleggen de aangewezen methode om aan vermogensopbouw te doen. Sinds de oprichting in 1983 heeft de AEX, onze belangrijkste beursindex, een gemiddeld jaarrendement van ongeveer 10% geboekt. Via Vermogensbeheer.nl kunt u op zoek gaan naar de vermogensbeheerder die het beste bij u past.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Reken op minder inkomen

Als u eerder stopt met werken, hebt u meestal een lager inkomen. U hebt ook meer vrije tijd, waardoor u meer tijd hebt om geld uit te geven. U moet er ook rekening mee houden dat de AOW-leeftijd steeds verder opschuift. Op dit moment ligt die op 66 jaar en vier maanden. In 2024 stijgt de AOW-leeftijd, die gekoppeld is aan onze levensverwachting, naar 67 jaar. Dat betekent dat als u eerder stopt met werken, er in de toekomst steeds meer tijd meer moet worden overbrugd tot het moment dat in aanmerking komt voor AOW. Wilt u weten hoeveel AOW en pensioen u hebt opgebouwd? Dat is mogelijk via de website mijnpensioenoverzicht.nl

Wat zijn de fiscale gevolgen?

Voor gepensioneerden ligt het belastingpercentage lager dan voor werknemers. Zodra u AOW krijgt, betaalt u minder belasting. Stopt u vóór uw AOW-datum met werken? Dan moet u dus nog volledig belasting betalen.

En dat heeft ook effect op de hoogte van uw hypotheekrenteaftrek, want u krijgt dan te maken met lagere belastingtarieven. Het zijn geen grote bedragen, maar het is wel goed om hier rekening mee te houden.

Mogelijk is uw hypotheek ook pas rond uw pensioengerechtigde leeftijd helemaal afgelost. Tot die tijd blijft u vastzitten aan uw maandelijkse aflossing.

Pensioenakkoord

Een positief punt is dat u dankzij het vorig jaar gesloten pensioenakkoord u eerder kunt stoppen met werken. Werkgevers kunnen afspraken maken met oudere werknemers, om hun maximaal 3 jaar voor hun AOW-leeftijd een uitkering aan te bieden ter hoogte van de AOW. De werkgevers hoeven daar dan geen heffing over te betalen. Het komt er in de praktijk op neer dat werknemers als het ware AOW uitbetaald krijgen door de werkgever.

De werknemers kunnen het bedrag zelf aanvullen, bijvoorbeeld met spaargeld of door hun aanvullend pensioen eerder te laten ingaan. Het kabinet wil hiermee naar eigen zeggen tegemoetkomen aan de zorgen van werknemers die zich niet hebben kunnen voorbereiden op de verhoging van de AOW-leeftijd.

door Frits van Manen

Frits is partner bij Vermogensbeheer.nl en heeft ervaring als beleggings- en vermogensadviseur bij een grote Nederlandse bank en fondshuis. Frits begeleidt vermogende particulieren, ondernemers, stichtingen en instellingen die op zoek zijn naar een goede en passende vermogensbeheerder.

Gerelateerd:

- Vermogen opbouwen voor je oude dag: in box 3, 2 of 1? - 29 juni 2021

- Schenkbelasting 2022: Tarieven & Vrijstelling voor kinderen - 29 december 2020

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.