Wachten met beleggen vanwege onrust in de wereld?

Er zijn mensen die op dit moment niet durven te starten met beleggen vanwege de wereldwijde onrust, de oorlog in Iran en de bijbehorende schommelingen op de financiële markten. De keuze om te beginnen met beleggen schuift men daardoor voor zich uit; men wil wachten tot het conflict in het Midden-Oosten is afgezwakt, de olieprijzen zijn gekalmeerd en de beurzen minder volatiel lijken. Men hoopt op een moment waarop de geopolitieke spanningen zijn afgenomen en het ‘veiliger’ voelt om in te stappen. Tegelijk zien we hetzelfde gedrag in de omgekeerde richting: zodra beurzen na een dip herstellen en indices nieuwe records naderen, vrezen mensen juist dat koersen te hoog staan. Ze zijn bang om ‘te duur’ in te stappen in een markt die al sterk is opgelopen na de eerste schrikreactie op het Iran-conflict, en besluiten daarom niet te beginnen met beleggen, waardoor ze aan de zijlijn blijven staan.

Er is uitgebreid wetenschappelijk onderzoek gedaan naar de rol van emoties bij beleggen, zoals angst. Dit onderzoeksveld staat bekend als ‘behavioral finance’, waarin psychologie en economie samenkomen om te verklaren waarom mensen vaak irrationele financiële beslissingen nemen. Uit tal van studies blijkt dat beleggers zich vaak laten leiden door de emoties angst, hebzucht, overmoed en spijt. Dat leidt vrijwel altijd tot slechtere beleggingsresultaten op de lange termijn. Niet beleggen (dus aan de zijlijn blijven staan) leidt dan ook tot een slechter rendement op vermogen. Immers, door geld lange tijd op een spaarrekening te zetten, levert men rendement in.

Warren Buffett, een van de meest succesvolle beleggers aller tijden, beschouwt emoties als één van de grootste vijanden van beleggers. Hij benadrukt dat succesvol beleggen vooral draait om het beheersen van emoties en het vasthouden aan een rationele, langetermijnstrategie. Juist wanneer markten volatiel zijn of als er paniek heerst.

In dit artikel van Jos Leeser van Vermogensbeheer.nl gaat Jos in op de belangrijkste onderwerpen waar elke (startende) belegger van op de hoogte zou moeten zijn in onrustige tijden.

Correcties op de beurzen zijn normaal

Beurscorrecties zijn volkomen normaal en vormen een vast onderdeel van het functioneren van de aandelenmarkten. Gemiddeld vindt er elk jaar wel een correctie van circa 10% plaats. Stevige correcties (10-20% daling) komen ongeveer eens per twee jaar voor. Zelfs in jaren waarin de beurs uiteindelijk in de plus eindigt, komen tussentijdse correcties regelmatig voor. Correcties ontstaan vaak na een periode van sterke koersstijgingen en zorgen ervoor dat aandelenprijzen weer aansluiten bij hun fundamentele waarde.

Correcties kunnen ook ontstaan door geopolitieke ontwikkelingen, waardoor er onrust ontstaat in de wereld. Dit uit zich soms ook op de financiële markten. Hieronder een langjarige grafiek van de S&P 500* met daarin opgenomen de verschillende oorlogen.

*De S&P 500 is een aandelenindex die bestaat uit de 500 grootste beursgenoteerde Amerikaanse bedrijven, gemeten naar marktkapitalisatie.

Bron: First Trust Portfolios, bewerkt door Leo Stevens

Bron: First Trust Portfolios, bewerkt door Leo Stevens

In de meeste jaren stijgen de aandelenmarkten

Ondanks alle tussentijdse dalingen en correcties sluiten de aandelenmarkten in de meeste jaren af met een positief rendement. Zo eindigde 82% van de afgelopen 50 beursjaren alsnog in de plus, zelfs na forse tussentijdse correcties. Op de lange termijn herstellen markten zich vrijwel altijd.

Bron: Charlie Bilello – gecreëerd met Datawrapper

Bron: Charlie Bilello – gecreëerd met Datawrapper

De markt kun je niet timen

Het idee dat sommige beleggers hebben dat ze de markt kunnen timen, komt voort uit de verleiding om te profiteren van koersschommelingen door op het juiste moment in of uit te stappen. In theorie klinkt het logisch: goedkoop kopen bij een dieptepunt en duur verkopen bij een piek. Dit idee wordt versterkt door verhalen over succesvolle markttiming en door het gevoel controle te willen hebben over rendement en risico. In werkelijkheid blijkt structureel succesvol markttimen echter vrijwel onmogelijk, omdat markten door talloze, vaak onvoorspelbare factoren worden beïnvloed.

- Belang bij de illusie van markt timing

De media en financiële sector dragen bij aan de overtuiging dat het timen van de markt mogelijk is door aandacht te geven aan spectaculaire winsten of timingstrategieën.

Handelsplatformen en brokers hebben vaak ook een direct financieel belang bij zoveel mogelijk timing en dus transacties door hun klanten, omdat zij per transactie verdienen aan handelskosten of commissies, ongeacht of de klant winst of verlies maakt.

- Goed timen betekent minimaal twee keer goed timen

Goed timen van de markt betekent dat je niet alleen op het juiste moment moet kopen, maar ook op het juiste moment moet verkopen. Je hebt dus twee keer een perfecte timing nodig: eerst moet je instappen als de koersen laag staan, en vervolgens weer uitstappen als de koersen hoog staan. Dit is in de praktijk erg lastig, omdat niemand met zekerheid kan voorspellen wanneer de bodem of de top is bereikt. Zelfs als het lukt om één van beide momenten goed te kiezen, is het nog steeds noodzakelijk om ook het andere moment perfect te timen om maximaal te profiteren van marktschommelingen.

- Klein deel van de dagen zorgt voor grootste deel van de stijging

- Klein deel van de dagen zorgt voor grootste deel van de stijging

Het grootste deel van de jaarlijkse stijging van aandelen vindt meestal plaats op slechts een klein aantal dagen per jaar. Uit diverse analyses blijkt dat vaak maar 5 tot 10 afzonderlijke beursdagen verantwoordelijk zijn voor het merendeel van het jaarlijkse rendement. Dit fenomeen zorgt ervoor dat het juist heel belangrijk is om continu belegd te blijven. Immers wie deze positieve dagen mist door bijvoorbeeld te proberen de markt te timen, loopt een groot deel van het rendement mis.

- Professionele beleggers geloven ook niet in markttiming

Professionele beleggers geloven over het algemeen niet in markttiming, oftewel het structureel kunnen voorspellen van de beste momenten om in en uit de markt te stappen. Ervaren professionals erkennen dat markttiming ongelooflijk lastig is en dat niemand dit op lange termijn succesvol kan uitvoeren. In plaats van te proberen de markt te timen, kiezen professionele beleggers meestal voor een langetermijnstrategie en het gespreid en consequent beleggen in de markt, omdat dit historisch gezien betere resultaten oplevert.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Emoties zorgen voor een slechter rendement

Uit tal van studies blijkt dat beleggers zich vaak laten leiden door emoties zoals angst, hebzucht, overmoed en spijt, wat leidt tot slechtere beleggingsresultaten op de lange termijn. Bijvoorbeeld, onderzoek van Dalbar toont aan dat de gemiddelde belegger structureel slechter presteert dan de markt, vooral door emotioneel gedreven beslissingen.

Typische psychologische valkuilen die uit onderzoek naar voren komen zijn:

Angst en paniek: Bij dalende markten verkopen beleggers hun beleggingen, vaak op het slechtste moment, uit angst voor verdere verliezen;

Hebzucht en euforie: Tijdens stijgende markten stappen beleggers juist in als de koersen al hoog staan, gedreven door enthousiasme en de angst om rendement mis te lopen;

Kuddegedrag: Beleggers volgen vaak de massa, zonder rationele afweging;

Loss aversion (verliesaversie): Verliezen voelen twee tot drie keer zo zwaar als winsten, waardoor beleggers risico’s vermijden of juist irrationeel reageren na een verlies;

Overreactie op nieuws: Media-aandacht en negatieve berichtgeving leiden tot impulsieve beslissingen;

Zelfoverschatting: Beleggers denken vaak dat ze de markt kunnen timen of beter kunnen inschatten dan gemiddeld.

Wetenschappelijke inzichten uit behavioral finance benadrukken dat het bewust reguleren van emoties, bijvoorbeeld door het volgen van een gedisciplineerd beleggingsplan en het negeren van korte termijn fluctuaties, helpt om betere beleggingsresultaten te behalen.

Bron: Charlie Bilello

Bron: Charlie Bilello

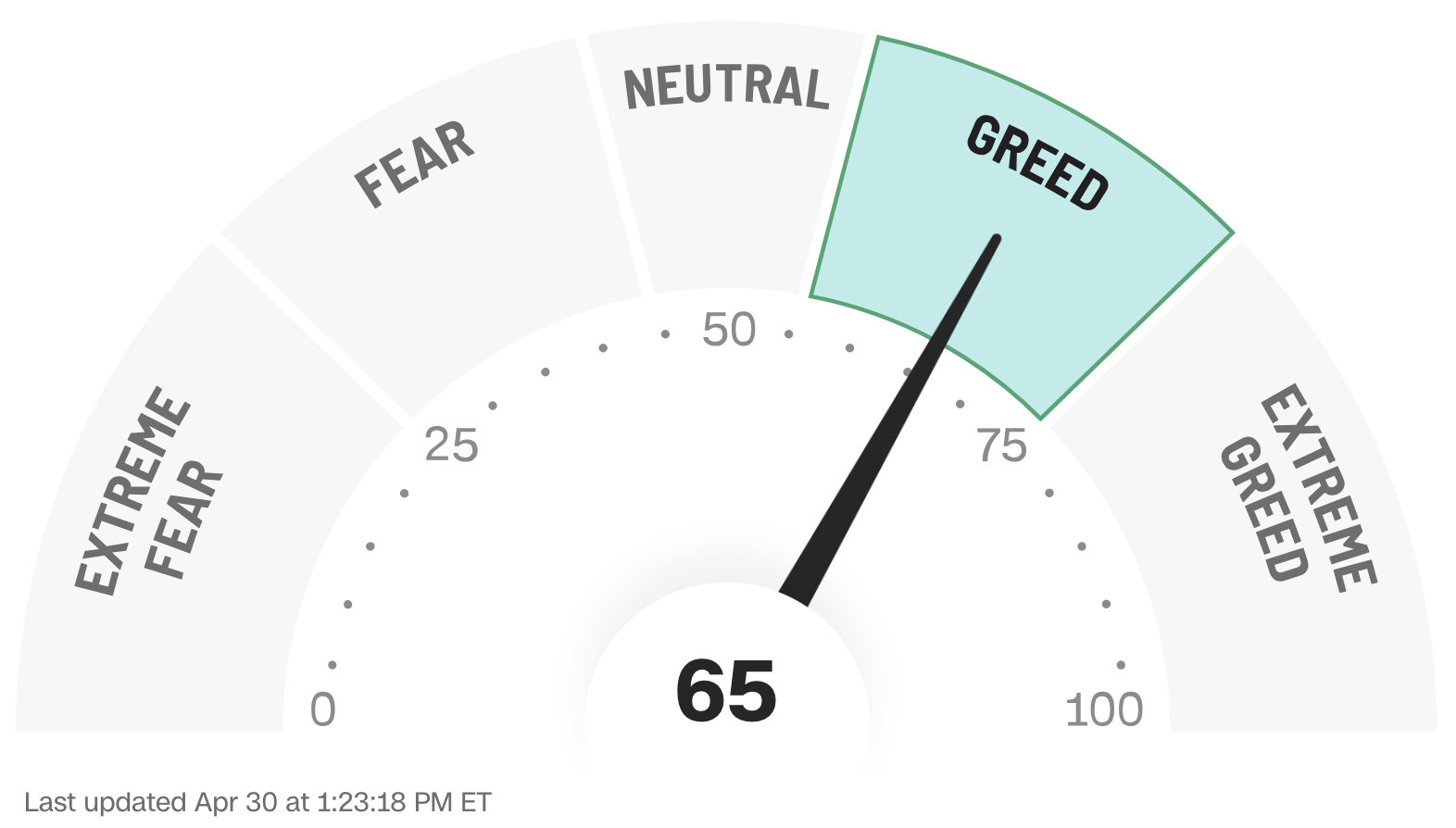

De Fear and Greed Index

De Fear and Greed Index is een indicator die het emotionele klimaat op de markt meet door te analyseren in hoeverre angst (fear) of hebzucht (greed) het gedrag van beleggers bepaalt. De index geeft een score van 0 tot 100.

Bron: CNN

Bron: CNN

De Fear and Greed index laat zien of de markt wordt gedomineerd door angst, dan wel hebzucht. De index helpt beleggers hun eigen emoties te herkennen en te beheersen, waardoor ze minder snel impulsieve beslissingen nemen op basis van angst of hebzucht.

De Fear and Greed index combineert verschillende marktindicatoren zoals:

Momentum van de aandelenkoersen

Kracht en breedte van de koersbewegingen

Put-call ratio in de optiehandel

Volatiliteit

Vraag naar veilige havens zoals goud

Vraag naar risicovolle/junk-obligaties

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Vermogensbeheer als oplossing

Een goede vermogensbeheerder helpt niet alleen met het opstellen en uitvoeren van een consistente beleggingsstrategie, maar speelt ook een belangrijke rol bij het beheersen van emoties tijdens het beleggen. Vooral wanneer de markten sterk schommelen. Juist in zulke periodes zijn veel doe-het-zelf beleggers geneigd om impulsieve beslissingen te nemen, zoals het verkopen van beleggingen bij een daling of het instappen op het hoogtepunt uit enthousiasme.

Een vermogensbeheerder fungeert als een rationele en objectieve sparringpartner die je helpt om vast te houden aan het langetermijnplan en niet toe te geven aan kortetermijnemoties. Door zijn ervaring en discipline zorgt hij ervoor dat beslissingen gebaseerd blijven op feiten en strategie, in plaats van op gevoelens. Dit voorkomt dat je in veelvoorkomende psychologische valkuilen stapt en vergroot de kans op een stabiel en succesvol beleggingsresultaat op de lange termijn.

Bent u op zoek naar een goede vermogensbeheerder? Vraag dan vandaag nog ons gratis SelectieRapport aan. U maakt hierbij volledig kosteloos gebruik van de kennis en expertise van Vermogensbeheer.nl. U ontvangt per e-mail een selectie van vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.

Niet beleggen is meestal geen optie

Sparen lijkt veilig, maar op de lange termijn is het riskanter dan veel mensen denken. De belangrijkste reden is inflatie. Door inflatie wordt ons geld elk jaar minder waard en neemt de koopkracht af. Dit effect is vaak onzichtbaar, maar heeft grote gevolgen op de lange termijn. Daarnaast is de spaarrente relatief laag en moet er vaak nog belasting (Box3) over betaald worden. Hierdoor is het vrijwel zeker dat je na een periode van sparen minder kunt kopen dan op het moment waarop je besloot te gaan sparen.

Lees ook ons artikel “De gevaren van niet beleggen”

De gevolgen van 25 jaar inflatie

Bron: BerekenHet.nl

Bron: BerekenHet.nl

Sparen is nuttig voor een financiële buffer op de korte termijn, maar voor doelen op de lange termijn is beleggen in de meeste gevallen noodzakelijk omdat anders de financiële doelen niet gehaald worden doordat het vermogen onvoldoende groeit.

Sparen versus beleggen over langere periode

Bron: Brand New Day

Bron: Brand New Day

Conclusie

Wanneer je de belangrijkste uitgangspunten van verstandig beleggen in acht neemt - zoals het spreiden van je beleggingen over verschillende sectoren en regio’s, het beperken van de kosten en het aanhouden van een voldoende lange beleggingshorizon - blijft beleggen op de langere termijn de meest verstandige keuze om je vermogen te laten groeien. Zelfs wanneer de wereld om ons heen onrustig of onzeker lijkt, tonen de historische resultaten aan dat geduldig en gespreid beleggen doorgaans de beste manier is om je financiële doelen te bereiken. Het is daarom belangrijk om je niet te laten afschrikken door tijdelijke schommelingen of negatieve nieuwsberichten, maar vast te houden aan een goed doordachte langetermijnstrategie.

door Jos Leeser

Als voormalig bankier, vermogensbeheerder, consultant en klachtenbehandelaar kent Jos Leeser de ins en outs van beleggen en vermogensbeheer. Jos is partner bij Vermogensbeheer.nl en begeleidt vermogende particulieren, ondernemers, stichtingen en instellingen die op zoek zijn naar de juiste vermogensbeheerder.

Gerelateerd:

- Rendement vermogensbeheerders 2024 - 30 januari 2025

- De gevaren van niet-beleggen - 7 september 2021

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.