Rendementen beheerportefeuilles laten breed herstel zien

In het derde kwartaal van dit jaar hebben de rendementen van beheerportefeuilles van banken en vermogensbeheerders over het algemeen een breed herstel laten zien. Ook de offensievere portefeuilles laten weer positieve rendementen zien. Wel rendeert de gemiddelde defensieve portefeuille nog altijd beter dan de gemiddelde offensieve.

Dit blijkt uit de Vermogensbeheer Rendement-index die Fondsnieuws vandaag heeft gepubliceerd. De index geeft het gemiddelde netto rendement weer per beleggingsprofiel van ruim 70 vermogensbeheerders en banken verzameld door vergelijker van beheerders Vermogensbeheer.nl.

Vermogensbeheer.nl definieert een defensieve portefeuille als een 0 tot 20 procent zakelijke waarden plus 80 tot 100 procent vastrentende waarden. Met het oplopen van het risicoprofiel loopt het percentage vastrentende waarden terug. De meest offensieve portefeuille heeft 80-100 procent zakelijke waarden en 0-20 procent obligaties.

De cijfers laten zien dat het derde kwartaal gemiddeld genomen voor alle risicoprofielen een positief kwartaal was. Hoewel ook de koersen van vastrentende waarden stegen, lieten aandelen de hoogste stijging zien. Hierdoor maakten de offensievere portefeuilles de grootste inhaalslag.

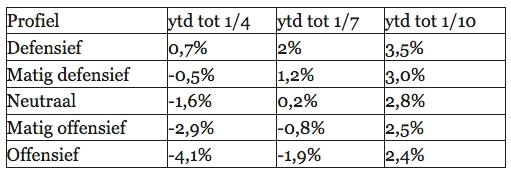

Na een slecht eerste kwartaal, stonden matige offensieve portefeuilles dit jaar tot 1 oktober gemiddeld op een rendement van 2,5 procent, tegen -0,8 op 1 juli en -2,9 procent op 1 april.

Offensieve portefeuilles moesten aan het eind van het eerste kwartaal -4,1 procent incasseren. Drie maanden later was het verlies teruggelopen tot -1,9 procent. Per 1 oktober stonden deze portefeuilles gemiddeld op 2,4 procent.

Vermogensbeheer Rendement index (VBR-index©)

Bron: Vermogensbeheer.nl

Volgens Koen Laarhoven van Vermogensbeheer.nl is moeilijk te zeggen of beheerders met passieve of met actieve strategieën het beter doen dit jaar. Wat hem wel opvalt is dat de rendementen van overwegend passieve portefeuilles wat minder variatie laten zien, al zijn er ook onder de passieve beheerders partijen van wie het neutrale profiel een rendement op 1 oktober behaald had van 2,5 procent en partijen van wie de neutrale portefeuille toen op 5 procent stond.

'Onder actieve beheerders zijn de verschillen veel groter', zegt Laarhoven. 'Je kunt wel zeggen dat het een roerig jaar is voor actieve beheerders, met een heel volatiel eerste kwartaal, vervolgens de keuze van de Britten voor een Brexit en straks de verkiezingen in de VS. Hoewel sommigen het heel goed doen, zijn niet alle bets die actieve huizen namen, goed uitgepakt.'

Bron: Fondsnieuws