Rendementen van vermogensbeheer goed vergelijken (tips)

Waarom wilt u rendement vergelijken?

Klanten van een vermogensbeheerder vergelijken het behaalde rendement vaak met dat van andere beheerders. De reden is vaak dat men bang is dat het rendement te laag is. Dat bij een andere vermogensbeheerder een hogere rendement behaald zou zijn. In de praktijk blijkt het erg lastig om rendementen te vergelijken. Op deze pagina geven we tips over hoe u rendementcijfers goed kunt interpreteren.

Tip 1: Vergelijk rendement én risico

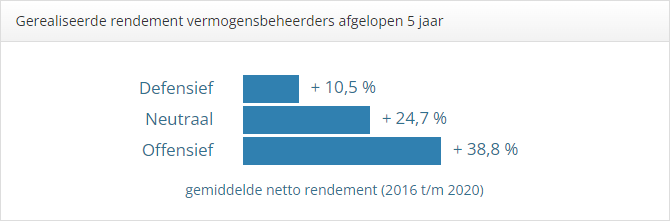

De hoogte van het gerealiseerde rendement van een vermogensbeheerder is sterk afhankelijk van de samenstelling van de beleggingsportefeuille. In de staafdiagram hierboven staan de gemiddelde rendementen van drie veelvoorkomende portefeuille-samenstellingen - defensief, neutraal en offensief - over de periode 2016 t/m 2020.

Welke conclusie kunt u hieruit trekken? Dat u offensief moet beleggen? Dit levert immers gemiddeld genomen het meeste netto rendement op. Maar de keuze voor een portefeuille-samenstelling is heel persoonlijk. Hoeveel kunt u verliezen? Bij welk risico voelt u zich nog senang?

Zoals u kunt aflezen uit de grafiek is het gemiddeld rendement van de defensieve portefeuilles in de afgelopen vijf jaar goed geweest. Een mooi rendement waarbij de voorzichtige belegger ook nog eens goed heeft kunnen slapen.

Tip 2: Vergelijk ook de kosten

In de staafdiagram is het de netto rendement uiteengezet. Dit betreft dus het rendement ná aftrek van kosten. Om het rendement van uw vermogensbeheerder te vergelijken met andere beheerders is het van belang dat u inzicht heeft in het kostenplaatje. De kosten die vermogensbeheerders in rekening brengen voor geleverde diensten verschillen enorm. Helaas zijn niet alle vermogensbeheerders hierin transparant.

De kosten voor vermogensbeheer vallen uiteen in directe kosten en indirecte kosten. De directe kosten zijn een vergoeding voor het feitelijke vermogensbeheer. Indirecte kosten worden verwerkt in de producten, zoals beleggingsfondsen en trackers. De directe kosten verschillen per beheerder. De indirecte kosten hangen samen met het gekozen (beleggings)beleid van de vermogensbeheerder. Zo betaalt u bij een vermogensbeheerder met een actief beleggingsbeleid meer (transactie)kosten. Om te weten wat u betaalt, moet u de directe én indirecte kosten van een beheerder weten.

N.B. Omdat niet elke vermogensbeheerder transparant is over de kosten, heeft Vermogensbeheer.nl het voorwerk voor u gedaan. Elke vermogensbeheerder heeft bij ons een eigen profielpagina met hierin een tabblad 'kosten'. U vindt hier het overzicht van alle vermogensbeheerders in Nederland.

Tip 3: Snap wat u vergelijkt

Als u weet wat uw risicoprofiel is en wat de kosten zijn van vermogensbeheerdiensten, kunt u het behaalde netto rendement vergelijken met dat van andere vermogensbeheerders. Dit is tegelijk het lastigste onderdeel. Want hoe vookromt u dat u appels met peren vergelijkt?

De rendementcijfers zijn een momentopname. Ze bieden uitsluitend inzicht in de mate van het succes van het gevoerde beleggingsbeleid over afgelopen periode. Ofwel: hoe meer meetmomenten er zijn, hoe meer voorspellende waarde de cijfers hebben. Beperk uw vergelijk daarom tot vermogensbeheerders die cijfers bieden over minimaal de afgelopen drie jaren.

Bij het vergelijk van rendement is het goed om ook de prestaties in de slechte jaren te bekijken. Welk rendement realiseerde de vermogensbeheerder bijvoorbeeld in de slechte beursjaren 2008, 2011 en 2018? Deze prestatie is een indicatie van de weerbaarheid van een beheerder.

Tip 4: Kijk niet alleen naar rendement

Wij benadrukken dat rendement alleen niet genoeg is om een vermogensbeheerder te beoordelen. En zeker niet voldoende grond om over te stappen. Om de voor u beste vermogensbeheerder te kiezen, is het raadzaam ook alle overige prestaties (KPI's) te bekijken.

Bekijkt u daarom ook onze expertbeoordeling en de mening van klanten over hun vermogensbeheerder (klanttevredenheidsonderzoek).

Conclusie

De voor u beste vermogensbeheerder biedt een risico- en rendementsprofiel dat past bij uw doelstelling. Voor een 'leek' blijft dit echter lastig te beoordelen.

Vermogensbeheer.nl heeft daarom de Vermogensbeheer Rendement index (VBR-index©) ontwikkeld. We helpen u bij het vergelijken van het door uw vermogensbeheerder gerealiseerde rendement. Uw rendement kan zo vergeleken worden met het door vermogensbeheerders gemiddeld gerealiseerde netto rendement na kosten. Vergelijk het gerealiseerde rendement met de Vermogensbeheer Rendement index.

Op zoek naar de beste vermogensbeheerder?

Bent u op zoek naar de voor u beste vermogensbeheerder?

Vraag dan gratis en geheel vrijblijvend een SelectieRapport aan. Per e-mail ontvangt u een selectie van goede vermogensbeheerders die het beste passen bij uw persoonlijke situatie, wensen en voorkeuren.